Contents

こんにちは、あひるです🐤

今回は、私がClaude Codeで自動化した「高配当株スクリーニング」から見事に浮かび上がった銘柄をご紹介します。 その名も、「4481 ベース株式会社」。 100銘柄をリベ大式チェックリストで自動診断した結果、7/8点という高得点をたたき出しました。

それでは、Let's go 🚀

4481 ベース株式会社ってどんな会社?

まずは基本データから。

- 株価: 3,310円(2026年4月15日時点)

- 配当利回り: 3.53%(2025年実績配当117円ベース)

- 2026年予想利回り: 約5.62%(記念配当含む186円ベース)

- 事業内容: 独立系システムインテグレーター(SIer)。富士通・NRI・みずほ証券など大手を顧客に持ち、金融・流通・製造向けのシステム開発とSAP等ソリューションを提供。

普通のSIerと何が違うの?

「プライム(一次請け)比率の高さ」と「異次元の収益力」です。多重下請け構造のピラミッドの上流に君臨する、まさに「強いSIer」の代名詞のような会社です。

地味に聞こえますが、1995年の創業から29年間、一度も赤字を出したことがないという驚異の実績を誇ります。

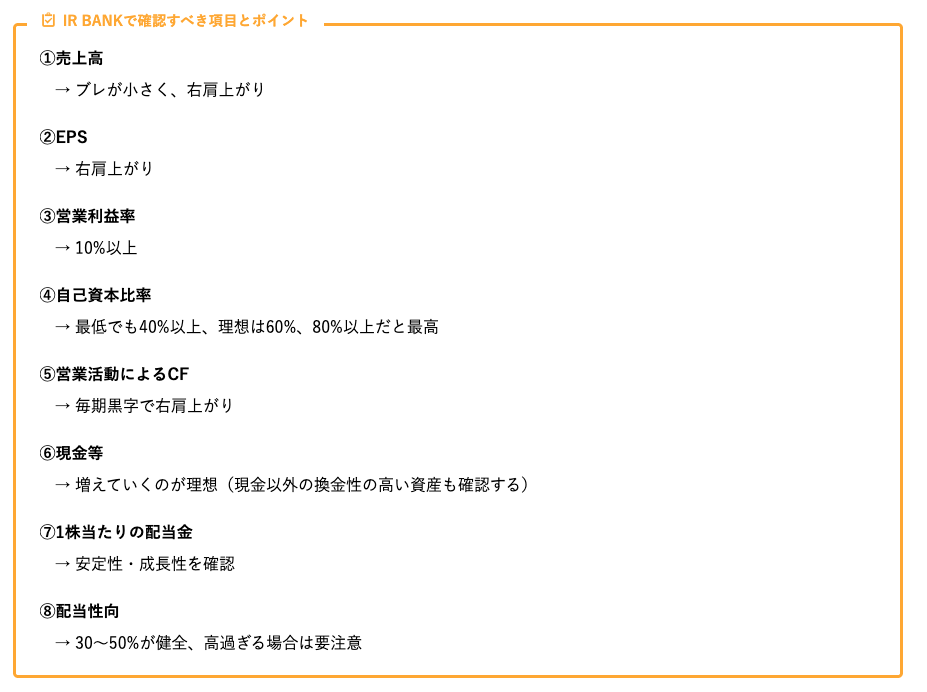

リベ大式「高配当株チェックリスト」による8項目診断

結論から言うと、「財務優秀、増配継続、7/8点」な銘柄です。

| チェック項目 | 判定 | データのポイント |

|---|---|---|

| ① 売上高 | ◎ | 187億→202億→218億。美しい右肩上がり。 |

| ② EPS(1株利益) | ◎ | 187.6円→207.1円→229.3円。利益も着実に増加。 |

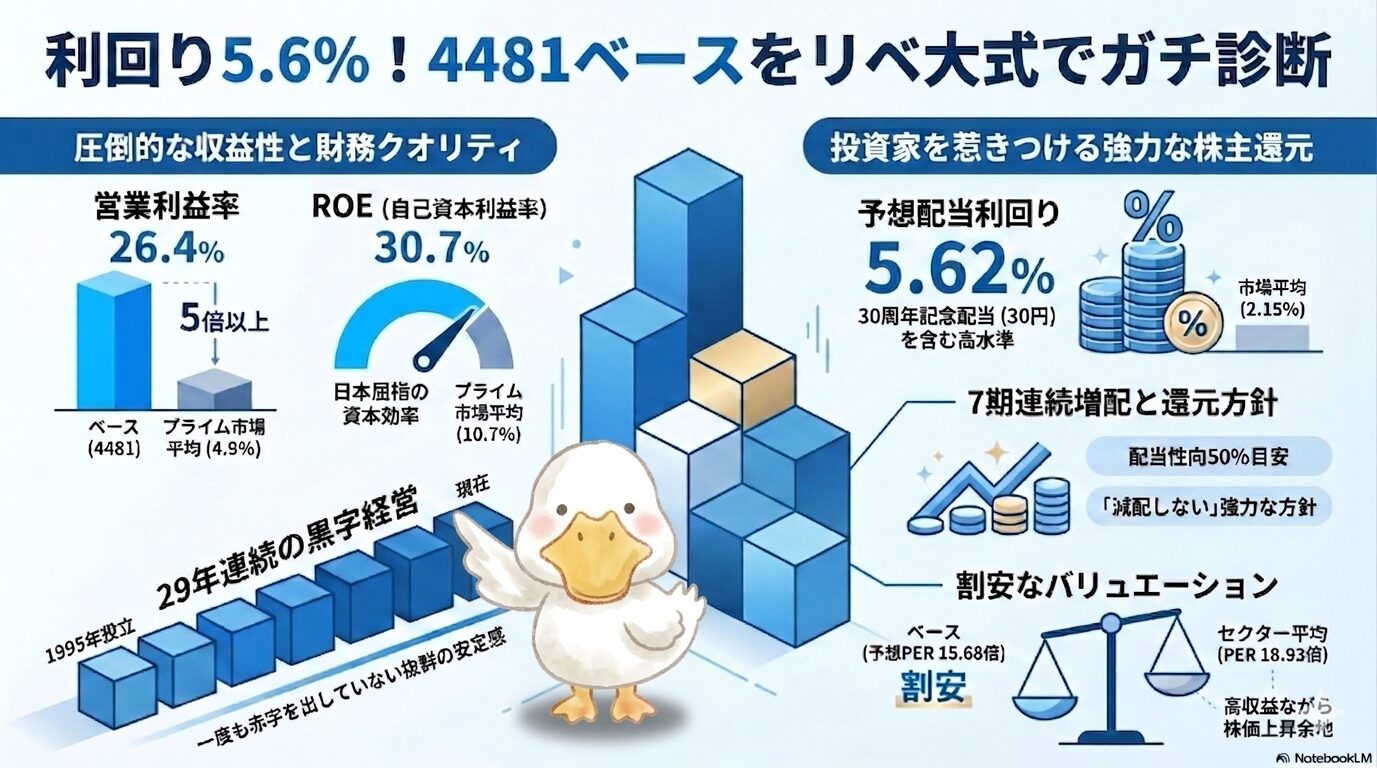

| ③ 営業利益率 | ◎ | 26.4%。合格ライン10%の2倍超。プライム市場平均(4.9%)の5倍以上! |

| ④ 自己資本比率 | ◎ | 75.3%。合格ライン60%をしっかりクリア。財務は鉄壁。 |

| ⑤ 営業活動によるCF | ◎ | 32.8億→38.8億→44.6億。黒字で右肩上がり。 |

| ⑥ 現金等 | ◎ | 106億→116億→129億。潤沢かつ増加傾向。 |

| ⑦ 1株当たりの配当 | ◎ | 92円→102円→117円→(2026年予想)186円。7期連続増配。 |

| ⑧ 配当性向 | △ | 51.0%。基準の50%をわずかに超えるため△。ただし後述。 |

参考)リベ大式の「高配当株チェックリスト」は以下になります。

ここが強み!「利益率26%」と「配当予想は約束」

データを見てまず驚くのが、営業利益率26.4% という数字です。

通常、労働集約型になりがちなシステム開発でこれを超えるのは至難の業。ベースが実現できている理由は主に2つです。

- 直契約(プライム)の多さ: 中抜きされないので、利益がそのまま手元に残ります。

- 付加価値の高いソリューション領域へのシフト: SAP導入支援やAI活用など、人員数に依存しない「知識で稼ぐ」モデルを拡大中(2025年12月期のソリューション比率は35%、前年比+6pt)。

そして、配当方針にも注目です。

「期首に公表した配当予想を約束と捉え、業績の変動による減配は行わない」

これが同社の明言する基本方針です。業績に関わらず、期初に宣言した配当を守り切るという強いコミットメント。さらに2026年12月期は創立30周年記念配当30円を上乗せした186円を予定しており、これが実現すれば7期連続増配となります。

配当性向が△な理由と、あひるの見方

唯一の△ポイント、配当性向51%について正直にお伝えします。

スクリーニング基準では50%以下が◎なので、わずかにはみ出して△判定です。ただ、この51%は今期が特殊な年であることも影響しています(30周年記念配当を含む)。通常の配当ベースで考えれば配当性向は問題ないレベルです。

「配当予想は約束」という経営方針と29年連続黒字の実績を踏まえると、継続リスクは極めて低いと私は判断しています。

⚠️ 投資家が注意すべきリスク

正直にお伝えすると、懸念点もあります。

- 特定顧客への依存: 売上の約41.6%が富士通グループ・NRIグループ・みずほ証券の3社に集中しています。これら顧客のIT投資が落ち込めば、業績にも影響が出る可能性があります。

- 2025年度のトラブル案件: 2025年度は2件のトラブル案件対応で優秀な経営リソースが拘束され、SAP関連案件に期ズレが発生しました。ただしいずれも解決済みで、期ズレ分は2026年度の収益として計上される見込みです。

- IT人材獲得競争の激化: ビジネスの根幹は「人」。採用コストの上昇や人材流出リスクは常に存在します。

🎯 総合判断:あひるはどうする?

私の判断は、「成長が続く、マッチョな金のタマゴ」です。

利回りだけを見れば「超高配当」とは言えませんが、増配のポテンシャルを含めた「取得単価ベースの利回り」は将来的にかなり化ける可能性があります。私はポートフォリオの「攻めの1枚」として、調整局面でコツコツ積み増していきたいと考えています。

⚠️ 免責事項: 本記事は情報提供のみを目的としており、特定の銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。

編集後記:スクリーニングを自動化したら世界が変わった

今回のリベ大チェックリスト診断は、Claude Code(AI)を使って自動化してみました。

Yahoo Finance → yfinance → IRバンクの3段階スクリーニングを全自動で実行し、100銘柄を8項目で採点して一覧表出力まで完了。以前は1銘柄ずつ手作業で確認していたことを思うと、手作業がほぼゼロになり、高配当株を見つけるスピードが格段に上がりました。(2時間ぐらいの作業が秒で終わる)

データは嘘をつきません。ツールを賢く使って、一緒に資産形成を楽しみましょう!

今後も気になる銘柄をデータでぶった斬っていきますので、お楽しみに!

気になった銘柄を実際にチェック・売買してみたいときは、松井証券の日本株取引なら手数料0円から取引できるので、まずは少額で試してみるという選択肢もあります。

※松井証券の広告(PR)。口座開設・商品の購入は内容をご確認のうえご自身の判断で。

。Claude Codeで自動化したリベ大式チェックリスト診断の結果、8項目中7点という高得点を獲得した「金の){kind=link}