Contents

両学長(@freelife_blog)が紹介する「収入保障保険」とは、毎月一定額を遺族が受け取れる掛け捨て型の生命保険です。本記事では、外貨建て生命保険を解約した私が、両学長のYouTube動画をきっかけにSOMPOひまわり生命の収入保障保険へ乗り換えるまでの体験談を、比較データと対面申込の流れまで含めて公開します。

こんにちわAGEです🐤

結婚して子どもができたタイミングで「そろそろ生命保険に入ろう」と考える方は多いですが、実際にどの保険を選べばいいか迷いますよね。

私は子どもが2人いるのですが、これまでに生命保険を2回乗り換え、現在はフォロワー19万人超えの人気YouTuber両学長がおすすめしている『SOMPOひまわり生命の収入保障保険』に加入しています。

この保険は「対面」での申し込みが必要だったため、その体験談も含めて、検証ノートとしてまとめてみました。

このような方におすすめ

・両学長おすすめの生命保険が気になっている人

・収入保障保険と定期保険の違いを知りたい人

・対面申込の流れや交渉のコツを知っておきたい人

・外貨建て保険からの乗り換えを検討している人

それでは、Let's go!!

結論:両学長おすすめは「収入保障保険」、私はSOMPOひまわりに加入した

先に結論をまとめます。

3行まとめ

① 両学長は掛け捨ての「収入保障保険」を推奨。残された家族が毎月一定額を受け取れる仕組み。

② 私は3社(SOMPOひまわり/ネオファースト/定期保険)を比較し、総額が最も安いSOMPOひまわりを選択。

③ 申し込みは「対面」が必要。ファミレスでの2回面談を経て、担当者交渉で不要な特約をカットできた。

両学長がおすすめする「収入保障保険」とは

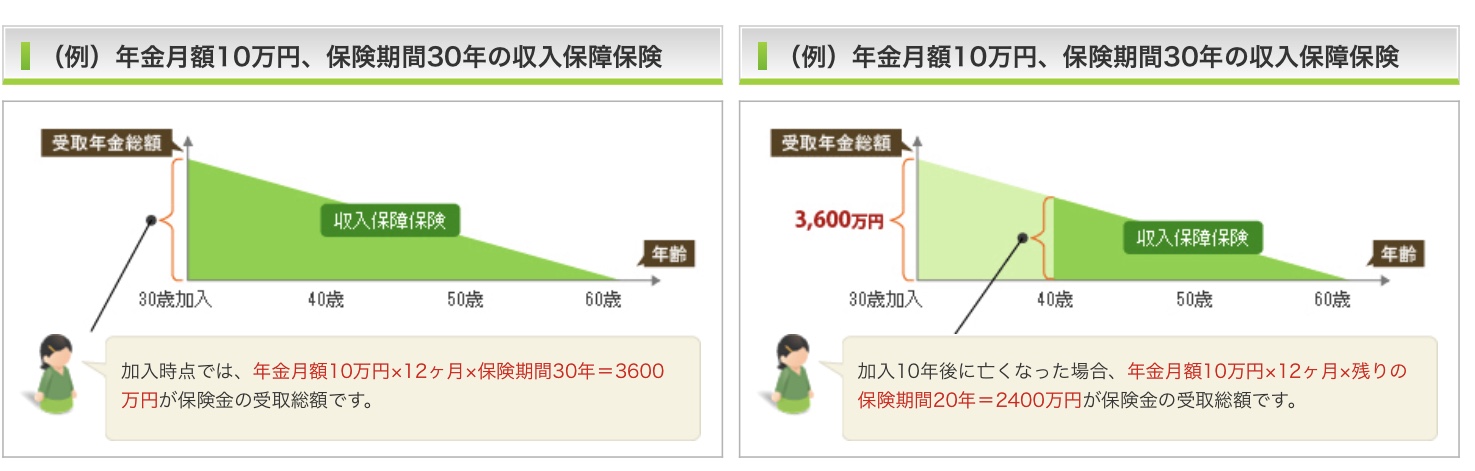

収入保障保険とは、契約者に万一のことがあった場合、一定期間にわたって毎月一定額を遺族が受け取れるタイプの生命保険です。

定期保険との違い:毎月一定額 vs 一括

定期保険は、加入者が亡くなった時点で何千万円という大金が一括で支払われる仕組みです。一見魅力的に見えますが、残された家族にとっては以下のリスクがあります。

・大金を切り崩して生活する必要があり、残高が減っていくストレスが大きい

・宝くじ当選者の破産事例と同じで、大金を手にすると浪費してしまう可能性がある

・運用知識がないと、インフレで実質目減りするリスクもある

一方で収入保障保険は、毎月「お給料」のように一定額が振り込まれるため、遺族の生活設計が立てやすいのが大きなメリットです。

妻と相談した結果、我が家には収入保障保険の方が合っているという結論になりました。

なぜ両学長が「掛け捨て」を推すのか

両学長のYouTube動画「第175回 コスパの良い掛捨て生命保険を3つ紹介【厳選】」で詳しく解説されていますが、ポイントは以下の3つです。

- 保険は「貯蓄」ではなく「もしもの備え」。貯蓄目的なら投資の方が効率的

- 保険料を抑えて浮いたお金を投資に回す方が、長期的なリターンは大きい

- 必要な期間だけ保障すれば良く、子どもが独立した後は基本不要

動画の中で具体的に紹介されていたのが、SOMPOひまわり生命の「じぶんと家族のお守り」でした。

私が2回乗り換えた経緯(外貨建て→定期→収入保障)

ここからは、私自身が3つの生命保険を経験した一次情報として、それぞれの選んだ理由・やめた理由を共有します。

1回目:ジブラルタ生命の外貨建て保険で損切り

子どもが産まれるタイミングで、最初に加入したのが『ジブラルタ生命の外貨建て生命保険』でした。

当時は「ドル建てなら利回りも期待できるし一石二鳥」という説明を信じてしまったのですが、結果的には途中解約でサンクコストが発生し、悔しい思いを経験しました。

外貨建て保険の落とし穴については別記事で詳しくまとめています。

2回目:アクサダイレクトの定期保険へ

外貨建ての失敗を踏まえて、次に選んだのが『アクサダイレクトの定期生命保険』。ネットで完結できるのが最大の決め手でした。

前の保険で対面営業に不信感を持っていたため、「もう窓口には行きたくない」というのが本音です。

3つ目:両学長動画でSOMPOひまわりへ

そんなある日、両学長のYouTube動画で「掛け捨て生命保険 良コスパ3選」を観て、収入保障保険という選択肢を初めて知りました。

定期保険と比較した上で、「我が家には毎月一定額が入る方が合っている」と判断し、SOMPOひまわり生命の「じぶんと家族のお守り」に乗り換えを決めました。

ただし、SOMPOひまわりは対面申込が必須。再びあの面談を経験することになります(後述)。

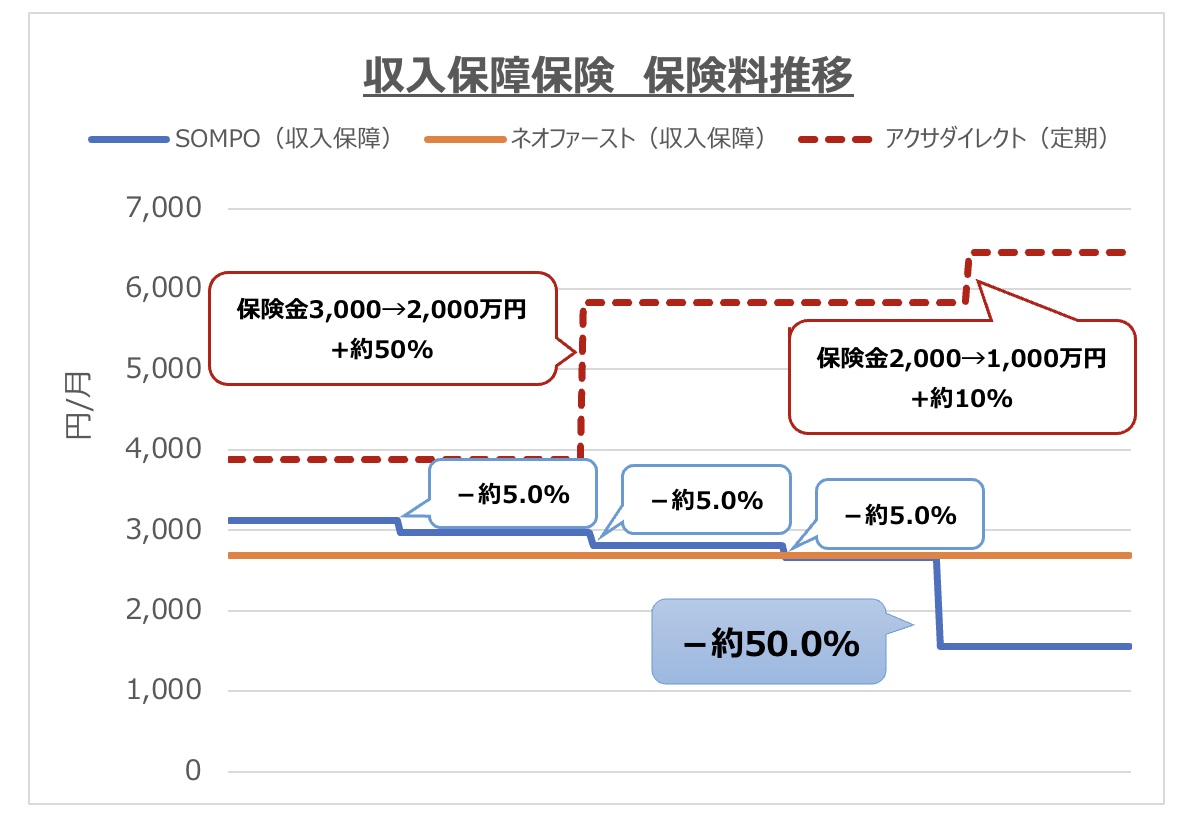

SOMPOひまわり vs ネオファースト:3社比較で見えたこと

保険の見積もりを取った段階で、3社(SOMPOひまわり/ネオファースト/定期保険)の保険料を比較しました。

横軸が年齢、縦軸が毎月の保険料です(収入保障保険は15万円/月)。

このグラフから読み取れる3つの事実:

- 定期保険は再契約のたびに保険料が上がる。年齢が上がると負担が重くなる

- ネオファーストはずっと一定額。若い時期の保険料が安いのが特徴

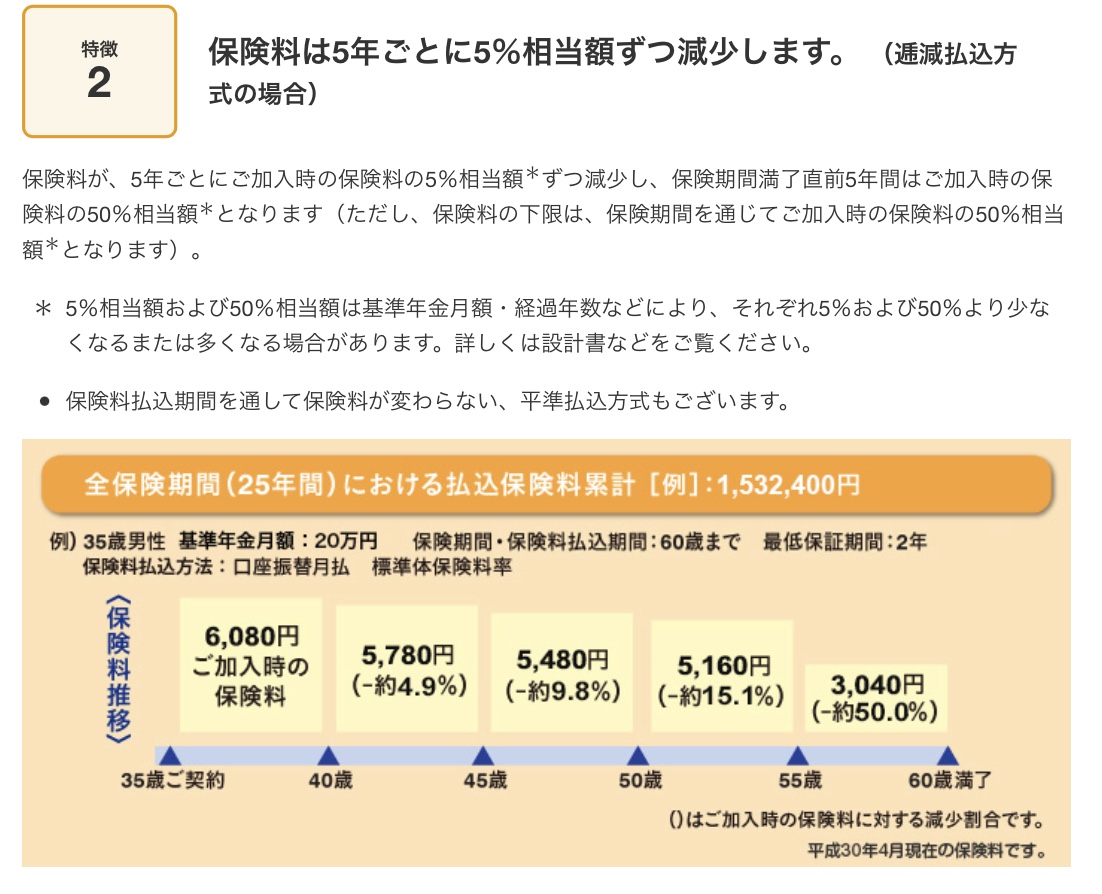

- SOMPOひまわりは5年ごとに割引される独自の仕組み

3社を契約期間の総額で比較すると、SOMPOひまわりが最も安い結果に。これが最終的にSOMPOひまわりを選んだ決め手です。

外部リンク:

対面申し込みのリアル:ファミレスでの2回面談

SOMPOひまわりを選ぶ際の最大のハードルが対面申込が必須という点でした。実際の流れを公開します。

申込から加入までの8ステップ

- SOMPOひまわりのホームページにアクセスし、資料を請求

- 資料を確認後、申し込みの電話をかける

- 「近くに窓口がないため、担当者から面談日時・場所の連絡がある」と伝えられる

- 後日、担当者から連絡があり、面談日時と場所を決定(場所はファミレスを指定)

- 1回目面談:担当者は30代前半の男性1名。保険内容の説明&見積もり提示

- 担当者に加入意思を伝え、再度面談日を設定

- 2回目面談:会社で受けた健康診断書を提示。タバコの非喫煙者の確認キットで確認。後日結果を連絡するとのこと

- 担当者から連絡があり、無事加入完了

担当者との交渉で削減できた特約と割引

ポイント:事前準備が交渉力を決める

事前に保険内容を把握しておくのは絶対条件です。初めに出された見積もりは、不要な特約が付けられていたり、割引が適用されていなかったため、こちらから指摘して変更してもらいました。

担当者の方が悪意を持って勧めてくる、というわけではなく、デフォルトでフル装備の見積もりが出てくる仕組みのようです。自分で取捨選択できるかどうかで、月々の保険料は数千円単位で変わります。

それでも保険が必要なケース・不要になるタイミング

両学長は「貯蓄目的の保険は不要」と一貫して主張していますが、すべての人に保険が不要というわけではありません。検証ノートとして、自分なりに整理した結論を共有します。

保険が必要なケース

- 子どもがまだ独立していない家庭(働き手に万一があった時の生活費)

- 住宅ローンが残っている家庭(団信でカバーされない範囲)

- 配偶者の収入だけでは生活費が賄えない場合

保険が不要になるタイミング

- 子どもが社会人として独立した後

- 老後資金が必要額に到達した後(自己保険=貯蓄で備えられる状態)

- 配偶者が単独で生活費を賄える状態になった後

つまり生命保険は「一生入りっぱなし」ではなく、人生のステージに応じて見直すのが本質的に正しい使い方だと言えます。

自分に合った保険を見つける3つの方法

「両学長の動画は観たけれど、自分のケースに当てはまるのかわからない」「3社比較といっても、どこから手を付ければいい?」という方に向けて、現実的な選択肢を3つ整理しました。

方法①:自分で比較サイトで調べる

価格.com 保険・保険市場などで条件を入力すれば、複数社の見積もりを取得できます。時間はかかるが、自分の手で完結できるのが利点。

方法②:両学長系YouTubeで学ぶ

リベラルアーツ大学のYouTubeチャンネルでは、保険のおすすめ商品や考え方が無料で公開されています。基礎知識を体系的に学ぶのに最適。

方法③:無料の保険相談を活用する

自分で判断する自信がない場合は、複数社を扱う独立系の無料相談を利用するのも一つの手。営業色の薄いところを選べば、第三者視点でアドバイスがもらえます。

※以下は広告(PR)を含みます

「自分の保険も一度見直してみようかな」と思ったら、複数社を扱う無料相談サービスで専門家に相談してみるのも一つの手です。私のように、納得いくまで面談で質問しながら決められます。

よくある質問(FAQ)

Q1. 収入保障保険は誰におすすめですか?

A. 子どもがまだ独立していない家庭、特に「毎月の生活費が決まっていて、安定した収入をベースに家計を組んでいる方」におすすめです。一括ではなく毎月入る形式が、生活設計と相性が良いためです。

Q2. SOMPOひまわり以外でも良いですか?

A. はい。私の場合は3社比較の結果SOMPOひまわりが最安でしたが、年齢・性別・喫煙の有無で各社の保険料は変動します。ネオファースト生命やFWD生命なども両学長が紹介しており、自分の条件で見積もりを取るのが確実です。

Q3. 対面申込は怖くないですか?

A. 私も最初は身構えましたが、事前に保険内容を勉強しておけば問題なしです。むしろ「不要な特約をカットしてください」と指摘できる立場で臨めるので、対面の方が有利な場面もあります。

Q4. 加入後に途中で見直しできますか?

A. はい。ライフステージ(子どもの独立・住宅ローン完済など)に応じて減額や解約は自由です。むしろ「契約しっぱなし」が一番もったいないパターンなので、年に1回は見直す意識を持ちたいところです。

まとめ:保険は「お守り」ではなく「家族の生活資金」

生命保険の見直しは絶対に必要です。そして、年齢を重ねると保険料は確実に高くなるため、その見直しはできるだけ早い方が得です。

私がSOMPOひまわりの担当者と話した中で、印象に残ったエピソードがあります。

60歳を過ぎてから生命保険に加入したいという方がいたそうです。担当者が「割高なのでおすすめしません」と伝えても、「保険に入っていないと不安だから」という理由で加入された方がいたとのこと。

これは日本の「保険=お守り文化」を象徴するエピソードだと感じました。

しかし本来、生命保険は残された家族の生活資金です。子どもが成長して自分で稼げるようになれば、生命保険そのものが不要になります。

必要な時期に必要な金額を準備しておき、浮いたお金は投資や日々の生活を豊かにするために使う。これが両学長の発信を実践してみての、私なりの結論です。

そのためには、まずは健康が一番ですね。

それでわ。

{kind=link}