こんにちわ、あひるです🐤

住宅購入を検討していましたが、我が家の予算や人生プランとマッチしないということで、検討を取り止めました。

今回はその理由ではなく、昨今の住宅ローンについて実態を確認してみましたので、公式なデータと私の所感を載せています。

このような方にオススメ

- マイホーム購入を検討している方

- 住宅ローンについて情報収集している方

それでわ、Let's go!!

Contents

データソースについて

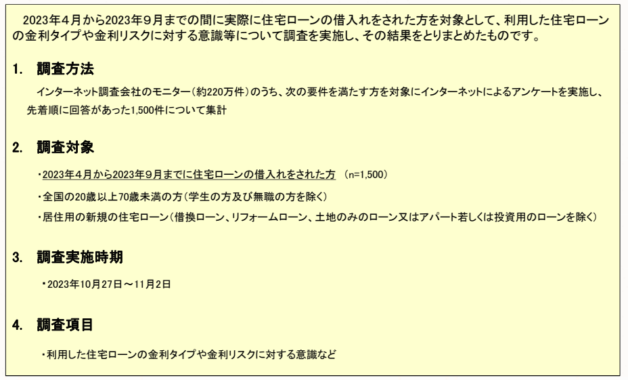

今回のデータは住宅金融支援機構がまとめている実態調査を利用しています。

概要は以下のとおりです。

最新の調査結果となりますが、調査対象は2023/4 ~ 2023/9 ということで昨年の調査結果となりますね。

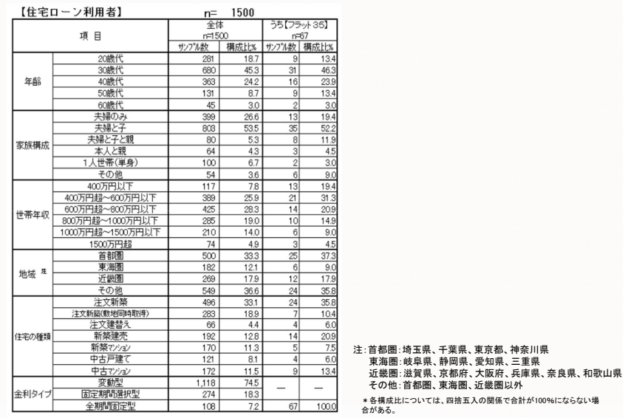

回答者の基本属性は以下となります。

住宅ローンを利用する年齢的に仕方がないのですが、30代が約半数を占めています。

又、家族構成についても夫婦と子も約半数を占めています。

この辺は「こういうデータなんだな」と事前にインプットしておく必要があります。

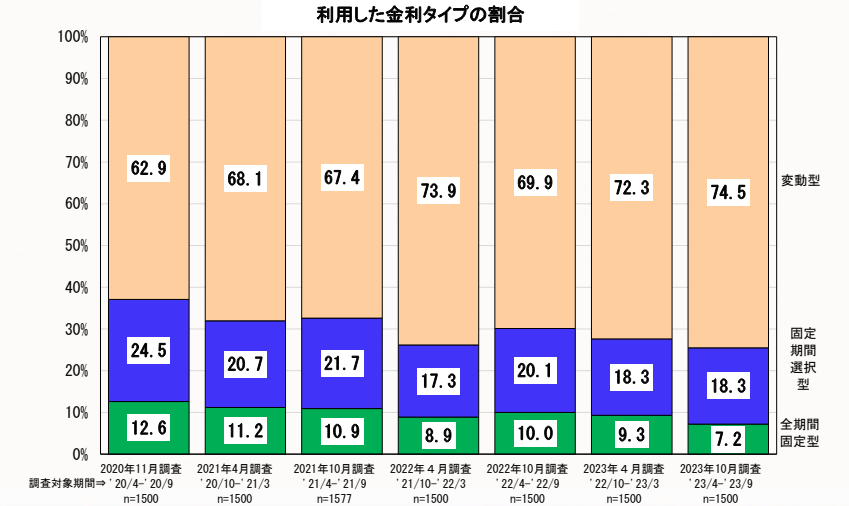

住宅ローンの金利タイプ

グラフの見方は、横軸が調査した時期で、一番右が最新の調査結果となります。

変動型が増加傾向、固定期間選択&全期間固定型が減少傾向にあります。

現在は史上最低の金利&物件価格の高騰のため、変動型を選択することは妥当な考え方だと思います。

住宅ローンを利用するのであれば、私も変動型を利用しようと考えており、金利が低いうちは変動型で、急激に金利が上昇してくれば繰り上げ返済や一括返済する作戦でしたね。

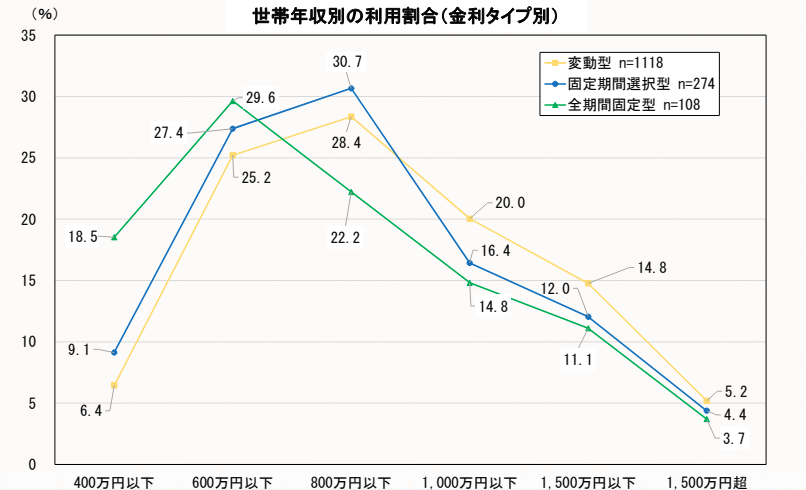

世帯年収(利用した金利タイプ別)

グラフの見方は、横軸が世帯年収、縦軸がその割合となります。

変動型&固定期間選択型は600~800万円の層が一番多く、全期間固定型は400~600万円の層が一番多い結果です。

変動型と全期間固定型ではn数が10倍違うので、一概には言えないのですが、400~600万円の層は保守的で、600~800万円の層は積極的な印象ですね。

10~20年前であれば、変動と固定の金利差は小さかったので固定の選択も有りだとは思いますが、現在の変動の最低金利の状況では変動の選択の方が良いかなと思っています。

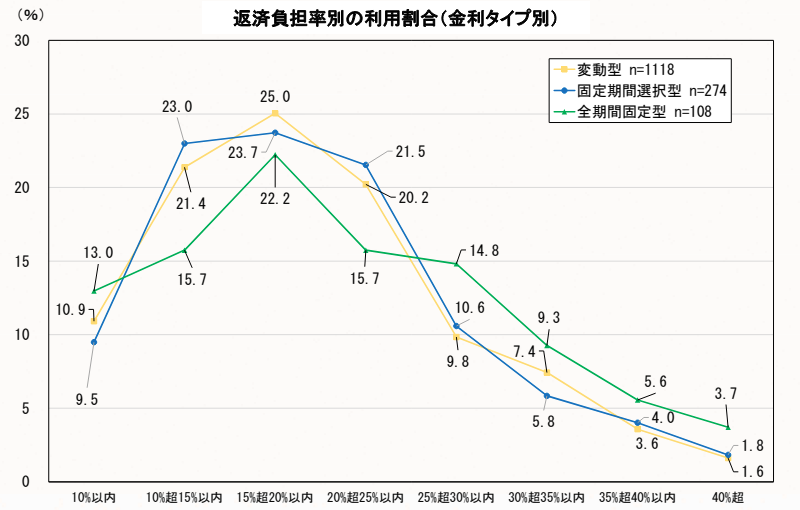

返済負担率(利用した金利タイプ別)

先程と似たようなグラフですが、横軸が返済負担率に変わっています。

返済負担率 = 年収に対する住宅ローンの割合

例えば、年収500万円の人の住宅ローンの返済が年間100万円だった場合、返済負担率は20%となります。(100 / 500 *100 = 20%)

一般的には返済負担率は20%以内が望ましいと言われています。

今回の結果では、一番高い山がどの金利タイプも15~20%になっていますので、20という数字を意識している方が多いのだと思われます。

変動型・固定期間選択型は返済負担率が増加すると一気に減少していく一方、固定型は30%以内までローンを組んでいる方がそこそこいます。

n数が少ないので、一概には言えませんが、固定型で組んでいる方は住宅費にかなり賭けている傾向だと思われます。

シミュレーション

返済負担率を目安にすることは良いのですが、計算式には年収を使用していますので、ここに落とし穴があります。

ここで世帯年収800万円の家庭の実態をシミュレーションしてみたいと思います。

先ほどの調査結果から返済負担率20%を計算すると、住宅ローンの年間返済額は 160万円(月額 13.3万円)。

年収から手取りを計算すると、ざっくり約480万円となります。

ボーナスを100万円とすると、給与のみで手取りは年間380万円(月額 31.7万円)。

月の手取りから住宅費を差し引くと 18.4万円で生活していく必要があります(手取りベースの返済負担率:42%)

ボーナスを返済に充てれば、月の生活費に余裕は生まれますが、必ず支給されるか不明確なボーナスを目当てにした住宅ローンの組み方はリスクが高いと思われます。

固定型でそこそこ割合が高かった返済負担率30%ですが、住宅ローンの年間返済額は 240万円(月額 20万円)。

生活費は 11.7万円(手取りベースの返済負担率:63%)。

夫婦、子の家庭ではかなり無理があると思われます。

個人の価値観ですが、そこまでしてマイホームが欲しかったのか、、、と思ってしまいますね。

私としては、返済負担率は高くとも15%以内が必須だと感じています。

住宅ローンの年間返済額:120万円(月額:10万円)

月々の生活費:21.7万円(手取りベースの返済負担率:32%)

| <年収800万円の家庭の場合> | 返済負担率 | ||

| 30% | 20% | 15% | |

| ローン返済額(円/月) | 20万 | 13万 | 10万 |

| 生活費(円/月) | 12万 | 18万 | 22万 |

| 手取りベースの返済負担率 | 63% | 42% | 32% |

実際はローン返済に加えて、固定資産税もかかりますし、マンションの場合は管理費・修繕積立金・駐車場代などもかかってきますので、その分の資金も確保しておく必要があります。

以上を考慮すると、返済負担率が20%以上のローンの組み方はかなり危ういと個人的に感じています。

まとめ

金利は生き物のようなもので、変動します。

ですので定期的に見直して、場合によっては借り換えを検討してみても良いかと思います。

保険も同じですが、一度契約したままではなく、定期的に実情と世の中の情勢が合っているかを見直す必要があります。

たまには、公式のデータを見ながら自分の家庭を比較してみても面白いですね。

それでわ。

{kind=link}