Contents

「外貨建て保険」は窓口で勧められやすい商品の一つですが、実は手数料・為替リスク・実利回りの3つの観点から個人投資家にとって不利な構造を持っています。本記事では、ジブラルタ生命の米ドル建て終身保険に実際に加入し、数十万円のサンクコストを払って解約した私が、3つの罠を数値で検証し、解約までの判断フローと代替案(掛け捨て+インデックス投資)まで公開します。

こんにちわAGEです🐤

子どもが産まれたタイミングで「保険に入らなきゃ」と考え、ショッピングモールの保険ショップで勧められるまま外貨建て保険に加入する——これは多くの家庭で起きている典型的な失敗パターンです。

私自身、当時の知識不足からジブラルタ生命の米ドル建て終身保険に加入し、後で「実利回りは0.8%」という現実を知って解約しました。本記事はその検証ノートです。

このような方におすすめ

・窓口で外貨建て保険を勧められて迷っている人

・既に加入していて「やめるべきか継続すべきか」悩んでいる人

・予定利率と実利回りの違いを数値で知りたい人

・解約後の代替案(投資+掛け捨て保険)を整理したい人

それでは、Let's go!!

結論:外貨建て保険は「掛け捨て+インデックス投資」に勝てない

先に結論をまとめます。

3行まとめ

① 外貨建て保険は為替手数料が往復で2回、さらに契約初期費用・管理費が不透明に差し引かれる構造。

② 予定利率「年2.5%」でも、実際の支払保険料に対する見かけの利回りは約0.8%(30年シミュレーション)。

③ 既に加入しているならサンクコスト < 残期間で得られる代替投資リターンになる時点で解約が合理的。

私の体験談:窓口で勧められて加入、数年で解約した

まだお金について何も知らなかった時の話です。子どもが産まれて「保険に入らなきゃ」と思い、ショッピングモールの隅にある保険ショップに飛び込みで相談に行きました。

担当してくれたのは年齢的に少し上の子育てママ。境遇が近いこともあり、警戒心が下がってしまったのを覚えています。

色々と質問されるうちに年収まで聞かれ、「この辺りでこの年収はすごいですね」と浮いたお世辞で乗せられて、最終的に勧められたのがジブラルタ生命の米ドル建て終身保険(低解約返戻金型)でした。

その後ニュースで「外貨建て保険がヤバい」と取り上げられるようになっても、「自分は説明を受けて納得して入ったから大丈夫」という根拠のない自信で気にしていませんでした。これが一番危ない思考パターンだと、今なら分かります。

お金の勉強を始めてから「自分には不要」と判断でき、サンクコスト数十万円を覚悟して解約。その後はSOMPOひまわり生命の収入保障保険+インデックス投資に切り替えました(詳細は後述)。

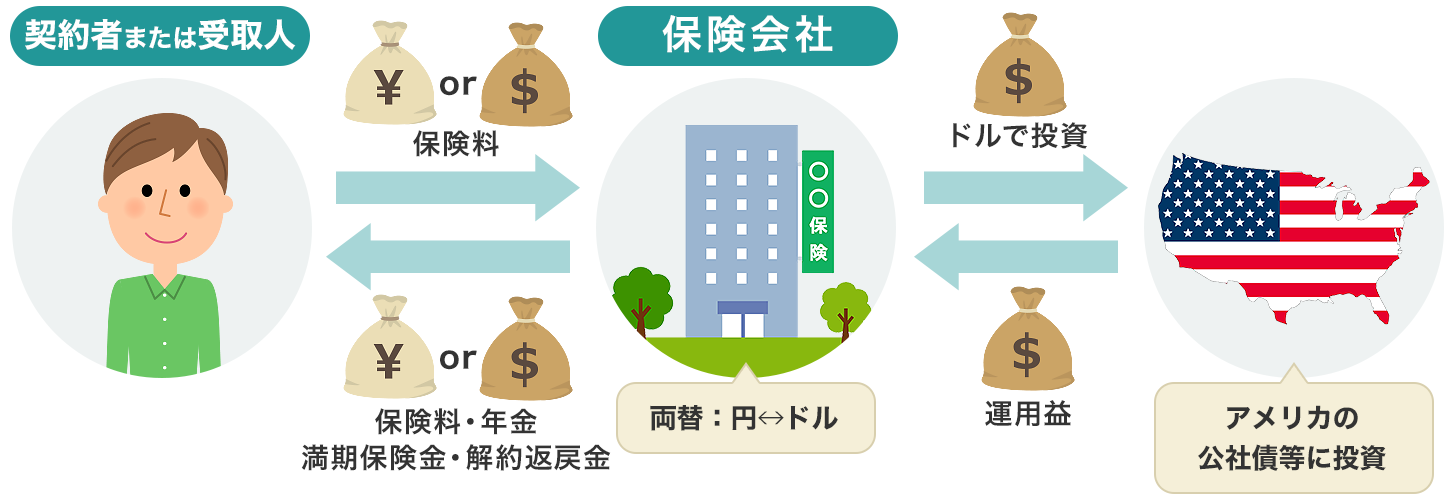

外貨建て保険とは:実態は「外貨建ての投資信託+保険」

外貨建て保険とは、米ドルや豪ドルなどの「外貨」で運用される保険商品です。仕組みとしては「外貨建ての投資信託に保険機能をくっつけたもの」と理解すると分かりやすいです。

具体的な流れは以下の通り。

- 契約者が保険料を円で払う

- 保険会社が円を外貨に両替(ここで為替手数料)

- 外国債券などで運用

- 満期・解約時に外貨から円に再両替(ここでも為替手数料)して受取

「日本の保険より利回りが良さそう」「ドル分散で安心」と言われがちですが、利回りの大半は手数料と為替変動で削られるのが実態です。次章で具体的な数字を見ていきます。

外貨建て保険の3つの罠

罠①:為替手数料が往復で2回、しかも銀行より割高

海外旅行で円を外貨に両替したことがある方なら、両替手数料の高さは想像がつくと思います。外貨建て保険では、その手数料が「円→外貨」「外貨→円」の往復で2回かかります。

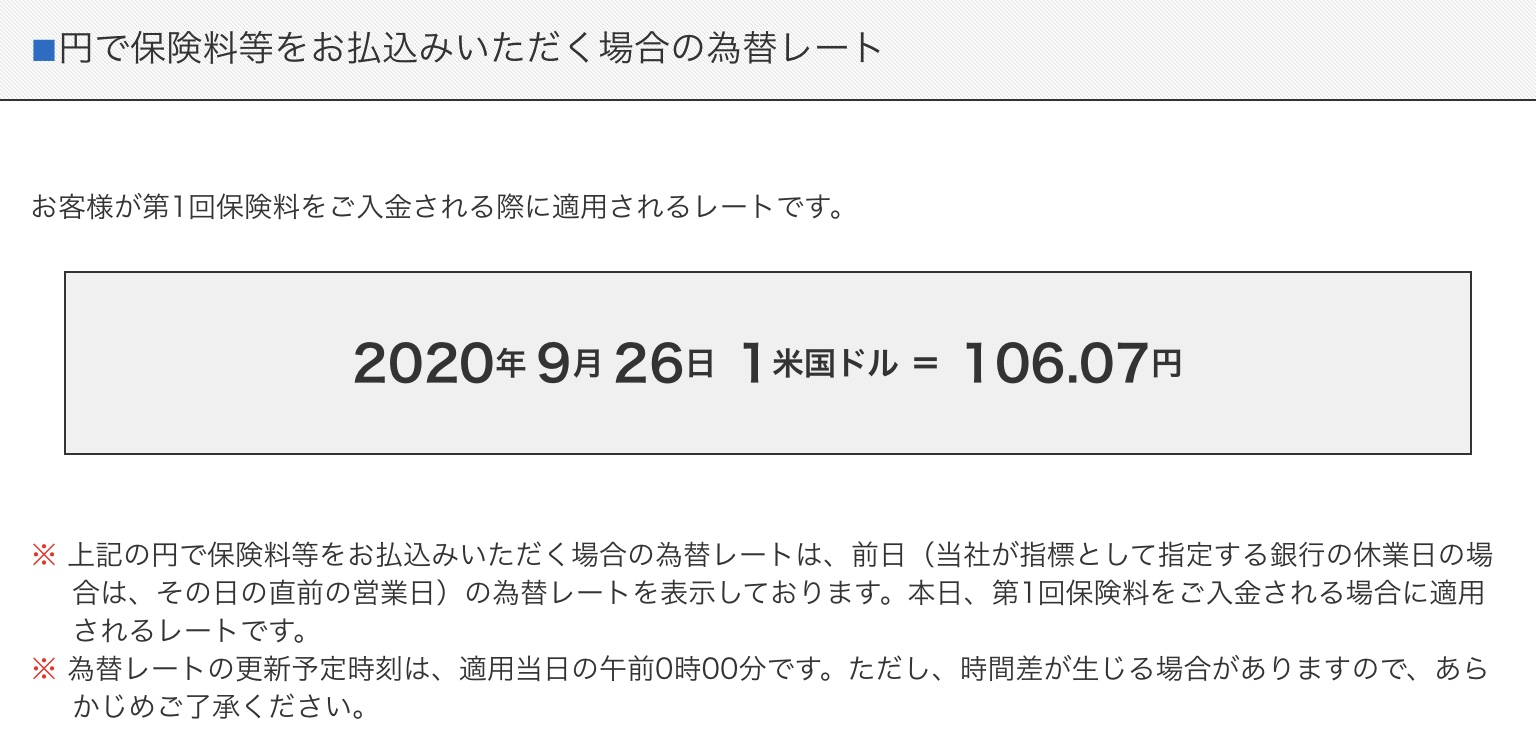

しかも、適用される為替レートは保険会社が独自に決めたレートで、銀行より不利な水準であることがほとんど。私が加入していたジブラルタ生命と三菱UFJ銀行のレートを比較してみます。

100USDを円に換算すると、三菱UFJ銀行は10,587円、ジブラルタ生命は10,607円。たった20円の差ですが、これが月々の保険料・30年間ずっと積み重なるため、ボディブローのように効いてきます。

さらに厄介なのは、為替手数料の他にも契約初期費用・管理費・保険関係費用が不透明に差し引かれること。何にいくら払っているのか、契約者からは見えにくい構造になっています。

罠①のポイント

・為替手数料は「円→外貨」「外貨→円」の往復2回かかる

・保険会社のレートは銀行より割高なことが多い

・契約初期費用・管理費は「総額いくら」が明示されない不透明な設計

罠②:「元本保証」は外貨建てベース。円高で元本割れする

外貨建て保険のパンフレットには「元本保証」と書かれていることがありますが、これには重要な注釈があります。あくまで「外貨建てベース」での元本保証であって、円ベースではありません。

つまり満期時に円高になっていた場合、運用利回りを乗せても円換算で受取額が元本割れすることがあります。

- 加入時:1ドル=110円 → 月14,800円を約135ドルに両替

- 30年後:1ドル=80円(円高)→ 米ドル建てで増えていても、円換算で目減り

30年先の為替を予測できる人はいません。にもかかわらず途中解約には大きなペナルティ(低解約返戻金型)があり、為替が悪化しても柔軟に動けない——これが2つ目の罠です。

もちろん円安方向に振れれば為替差益で得をしますが、「決まった時期にしか引き出せない」という制約を考えると、純粋なドル投資(為替ヘッジなし投信や米ETF)の方がはるかに機動的です。

罠②のポイント

・「元本保証」は外貨建てベース限定。円換算では元本割れの可能性あり

・低解約返戻金型は途中解約ペナルティが大きいため為替変動に対応しづらい

・同じドル投資なら流動性の高いETF・投信の方が合理的

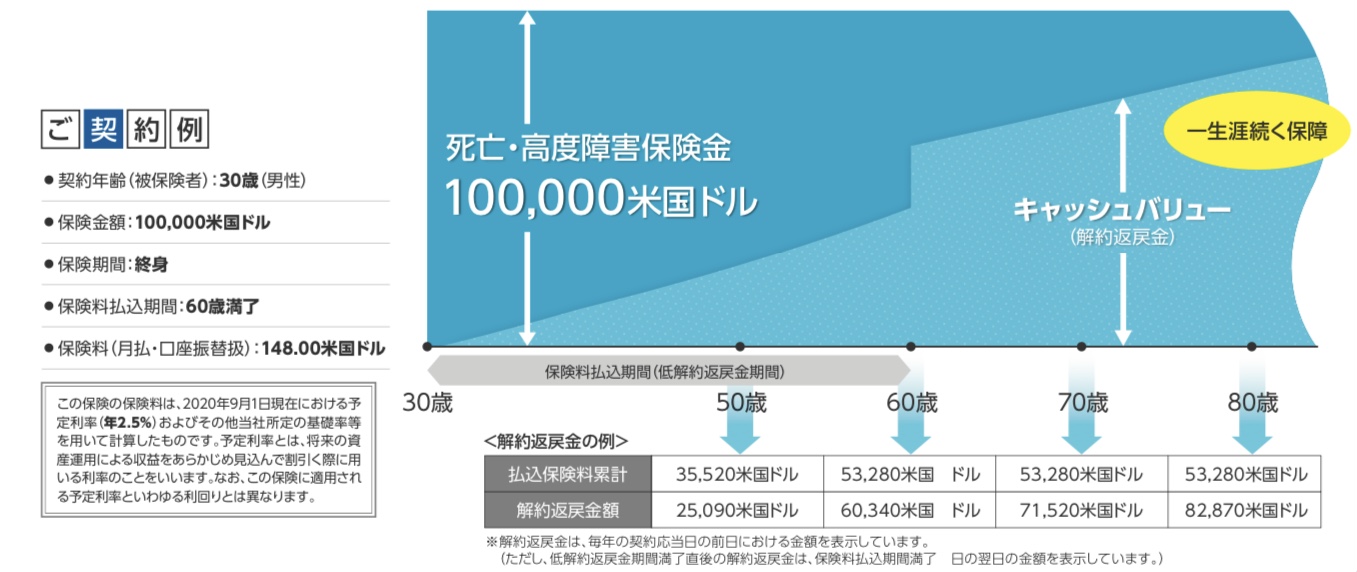

罠③:予定利率2.5%でも、実利回りは約0.8%(30年シミュレーション)

こちらは私が加入していたジブラルタ生命「米ドル建て終身保険(低解約返戻金型)」のパンフレットです。左側に小さな文字で予定利率(年2.5%)と書かれています。

「年2.5%なら銀行預金より全然マシ」と思ってしまうのですが、ここに最大の落とし穴があります。

「予定利率」は支払保険料の利回りではない

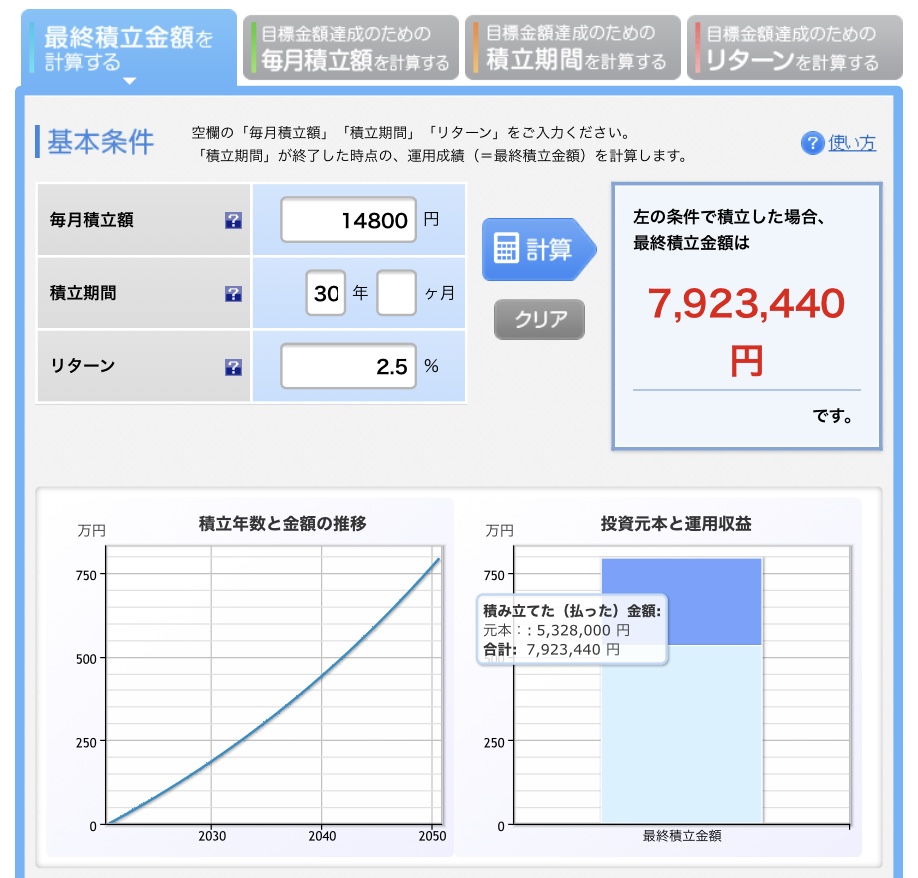

まず素直にシミュレーションしてみます。月14,800円を年利2.5%で30年(30歳〜60歳)積み立てた場合、理論上は約790万円になるはずです。

そうなんです。「予定利率(積立利率) ≠ 支払保険料の運用利回り」というのが核心です。予定利率は、支払保険料から契約初期費用や管理費を差し引いた「実際の積立金額」に対する利率にすぎません。

用語整理

予定利率(積立利率)=支払保険料から契約初期費用・管理費を除いた「積立金額」に対する利率。

支払保険料そのものに対する利回りではない点に注意。

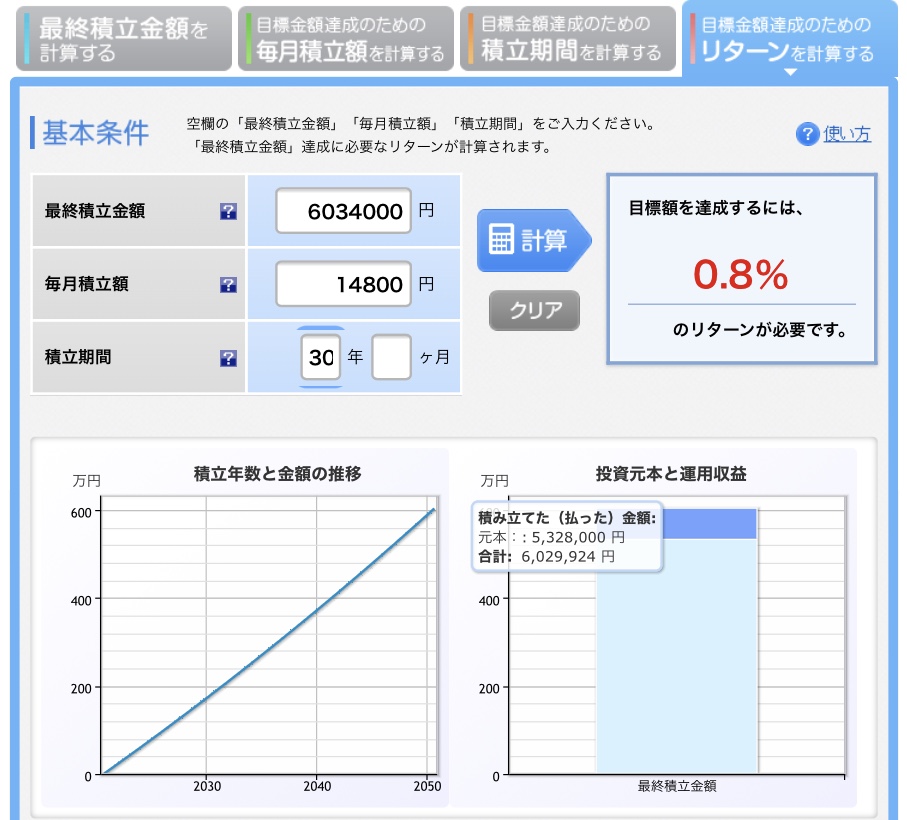

実際の積立金額は月約11,000円、利回りは0.8%

返戻金630万円から逆算すると、実際に積み立てに回っているのは月約11,000円。差額の約3,800円は保険関係費用に消えている計算になります。

月14,800円を支払い、30年後に630万円受け取った場合の年利回りを逆算すると…

30年間、資金を動かせず、コツコツ積み立てた結果が年0.8%。為替次第では簡単に吹き飛ぶ水準です。

罠③のポイント

・パンフ表記の予定利率2.5%は「積立金額」に対する利率

・支払保険料に対する実利回りは約0.8%(30年シミュレーション)

・全世界株式インデックスの長期実績(年5〜7%)と比較すると差は歴然

代替案:掛け捨て生命保険+インデックス投資の組み合わせ

「じゃあ保険はどうすればいいの?」という疑問に対する答えはシンプルで、保険と投資は分けて契約するのが原則です。

- 保険:掛け捨ての収入保障保険または定期保険で「もしも」だけカバー

- 投資:新NISA(つみたて投資枠)で全世界株式・全米株式のインデックスファンドを長期積立

この組み合わせなら、保険料は数千円で済み、浮いた1万円超を投資に回せば長期年率3〜5%は十分狙えます。0.8%の外貨建て保険とは別次元のリターンです。

具体的にどの保険を選んだか、対面申込の流れも含めて別記事で詳しくまとめています。

既に加入している場合の対処フロー

「自分はもう加入してしまった…継続すべき?解約すべき?」という方向けに、私自身が解約を決断するまでに踏んだ3ステップを共有します。

STEP1:サンクコスト(損失額)を正確に把握する

サンクコストとは

事業や行為に投下した資金・労力のうち、撤退・縮小・中止しても戻ってこない費用のこと。「もったいないから続ける」は典型的なサンクコストの罠。

まずは保険会社に「今解約した場合の解約返戻金」を確認します。支払保険料総額 - 解約返戻金 = サンクコスト(確定損失)です。

私の場合、このサンクコストは数十万円。それなりに大きな金額でしたが、ここで「もったいないから続ける」と判断すると、その後何十年も低利回りに資金を縛られることになります。

STEP2:「解約して投資に回した場合」のリターンを試算する

次に「もし今解約して、解約返戻金を全世界株式インデックスに投資したらどうなるか」をシミュレーションします。比較対象は、控えめに見積もって年利回り3%(インデックス投信の長期平均より低め)です。

- 解約返戻金 × (1.03)^残期間 = 解約案の将来価値

- 満期返戻金 = 継続案の将来価値

サンクコストを取り戻せる見込みが立てば、解約のほうが合理的と判断できます。逆に残期間が短く、満期返戻金との差が小さい場合は継続もあり得ます。

STEP3:保険機能の代替を確保してから解約する

解約だけ先に進めると、その間「もしも」のリスクが裸になります。先に掛け捨ての収入保障保険または定期保険に加入し、保障に空白を作らないのが鉄則です。

保険ショップに行く前に、自分でネット見積もりを取って相場感を持っておくと、対面でも冷静に判断できます。

よくある質問(FAQ)

Q1. 外貨建て保険は本当に全員にダメな商品ですか?

A. 一律にダメとまでは言えませんが、「保険」と「投資」を分けた方が圧倒的に低コスト・高リターンで設計できるため、ほとんどの個人にとっては不利です。同じドル建て資産が欲しいなら、米ETFや投信を直接買う方が手数料も透明で機動性も高くなります。

Q2. 加入から数年経っていますが、今からでも解約すべき?

A. ケースバイケースですが、判断軸は「解約返戻金を年3%で残期間運用した将来価値 > 満期返戻金」かどうか。残期間が長いほど解約有利、満期まで数年なら継続も選択肢になります。

Q3. 為替が円安方向に大きく振れたら、外貨建て保険でも得しませんか?

A. 為替差益が出る可能性はあります。ただし同じ円安局面ではドル建てETF・投信も同じ恩恵を受けますし、後者は流動性が圧倒的に高く、いつでも利益確定できます。保険のように「決まった時期しか引き出せない」制約はありません。

Q4. 解約せずに「払済保険」にする選択肢もありますか?

A. はい。今後の保険料支払を止めて、現時点の積立金額で保障を継続する方法です。解約返戻金を受け取らずに済むため、サンクコストを確定したくない場合の中間策として有効です。保険会社に「払済への変更可否」を確認してみてください。

まとめ:金融商品に「保険」と「貯蓄」を混ぜてはいけない

外貨建て保険はリスクの割に実りが少ない商品です。3つの罠(手数料・為替・実利回り0.8%)を直視すると、合理的な選択肢ではないと分かります。

そもそも金融商品に「保険」と「貯蓄」の機能を同時に持たせてはいけません。理由はシンプルで、商品の比較がしにくくなり、手数料を紛れ込ませる余地が生まれるからです。

投資は投資、保険は保険で完全に切り分ける。これだけで手数料も判断もシンプルになります。

- 投資:新NISAで全世界株式・全米株式インデックスを長期積立(年率3〜5%が現実的)

- 保険:掛け捨ての収入保障保険または定期保険でコストを最小化

私自身、外貨建て保険の解約で数十万円の社会勉強費用を払いました。当時は痛い出費でしたが、その後お金の勉強を続ける原動力になったので、結果的には良い投資だったと思っています。

お金は「守る力」がないと奪われていきます。これからも検証ノートとして役立つ情報を発信していきますので、参考にしていただければ嬉しいです。

それでわ。

{kind=link}