Contents

こんにちわAGEです🐤

投資を始めようと思った頃、「初心者は積立て投資!」「ドルコスト平均法が最強!」と言われていましたが、

経済評論家の山崎元さんは「ドルコスト脳は卒業しろ!」と言っていました。

当時の私はその意味が分かったようで、分からず・・・

投資をスタートした今では身をもって理解できてきましたので、当時の私に向けて(を想定して)結局、積立て投資と一括投資のどちらが良いかを決める方法を纏めていきたいと思います。

それでは、Let's go!!

1.一括投資と積立て投資の違い

違いは何となく文字から分かりますが、

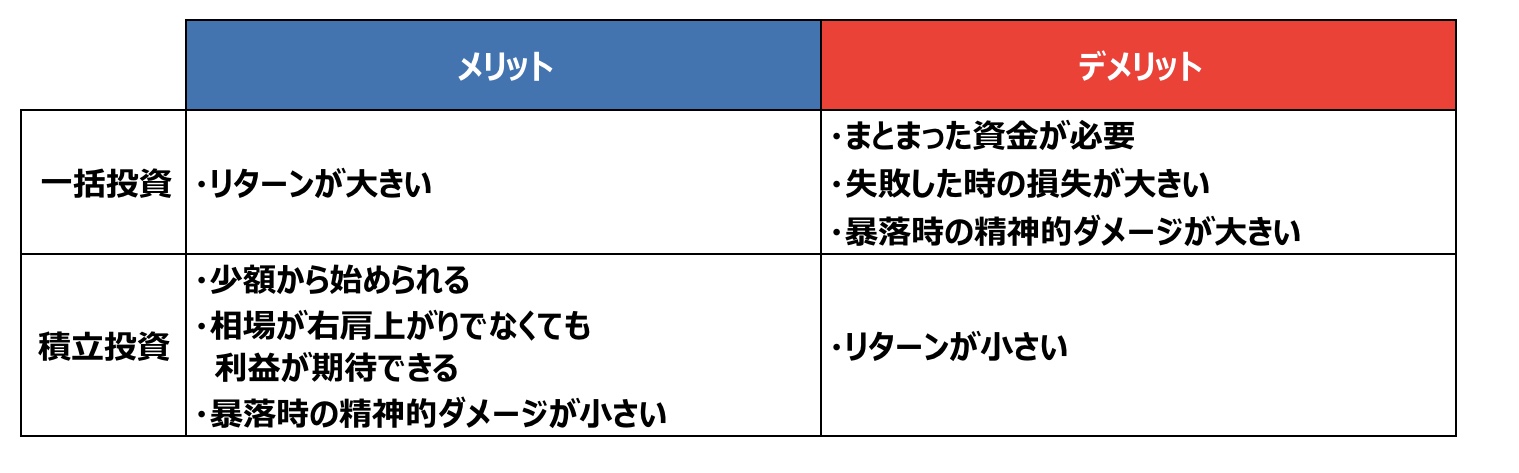

一括投資:まとまった金額を一度に投資にまわすこと

積立て投資(ドルコスト平均法):定額を一定期間の間隔で投資にまわすこと

それぞれのメリット・デメリットを一覧にまとめてみました。

ざっくり言ってしまえば、リターンの幅が大きいのが一括投資、リスクの幅が小さいのが積立て投資になります。

ざっくり言ってしまえば、リターンの幅が大きいのが一括投資、リスクの幅が小さいのが積立て投資になります。

ここで注意していただきたいのが、「積立てはリスク分散になる」という考え方です。

時間の分散にはなりますが、購入した分のリスクは徐々に増えていくわけで、最終的には一括投資と同じ金額になります。

つまり積立て後のリスクの幅は一括投資と同じになるため、積立て投資はリスクを遅らせているだけになります。

2.決め方ステップ1:資金

まずはまとまった資金があるか or ないかです。

当然のはなしですが一括投資の場合、投資金額が大きくなるほどリターンが大きくなりますが、ちいさければリターンは小さくなります。

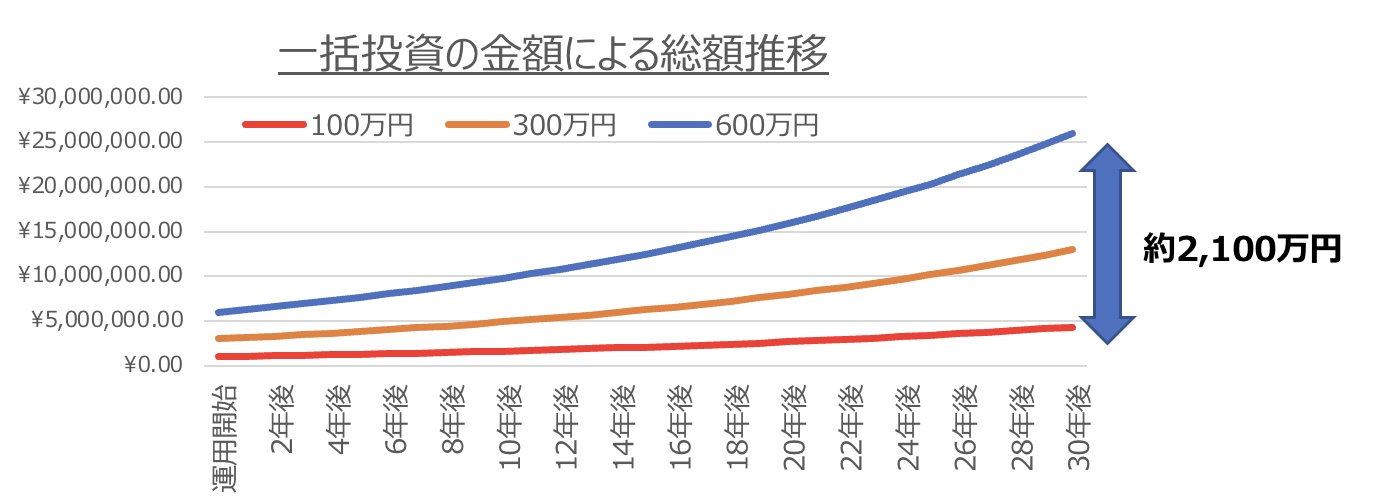

下のグラフは100万円、300万円、600万円をそれぞれ一括投資して、年利5%で30年間運用した資産額の推移をまとめたものになります。

運用開始直後は投資金額100万円と600万円の差は500万円なのですが、30年後には約2100万円になっています。

複利を味方につける場合はある程度の金額がないとリターンが大きくなりません。

個人的には投資にまわせる金額が300万円以上の場合は一括投資を検討する価値があると思います。

300万円以下であれば、積立て投資が無難だと思います。

3. 決め方ステップ2:リターン

一括投資と積立て投資のリターンの違いを見ていきます。

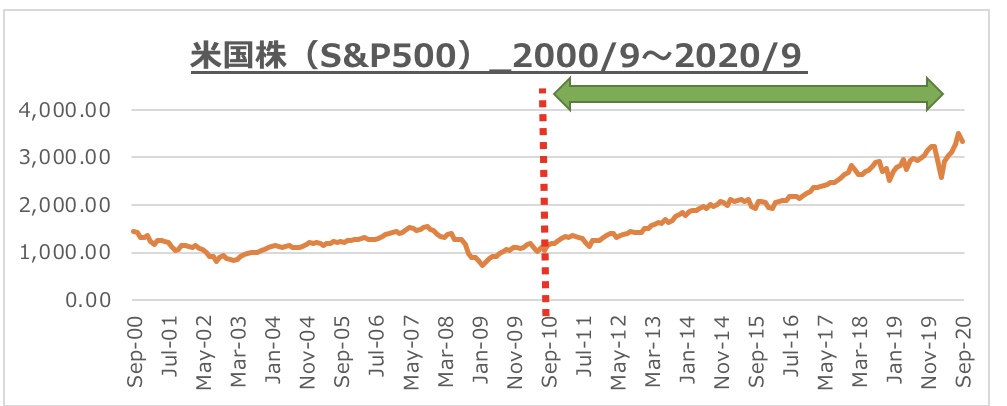

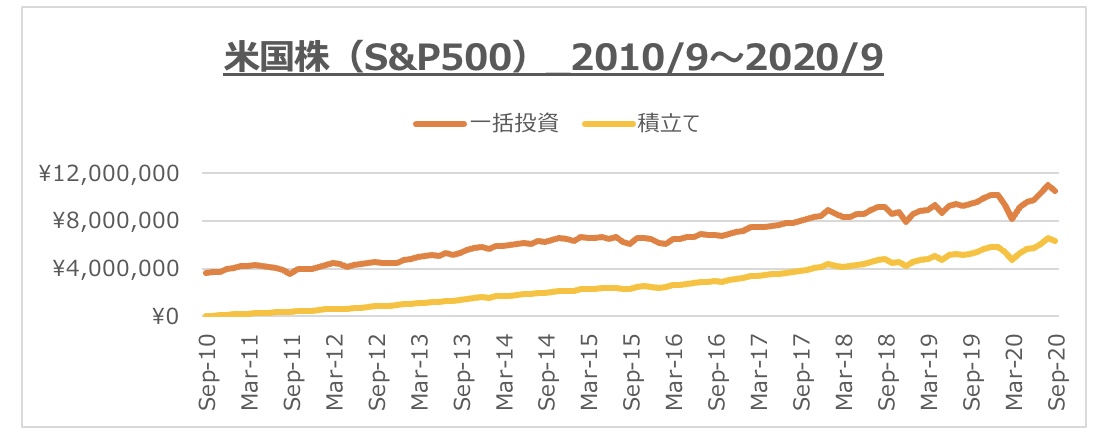

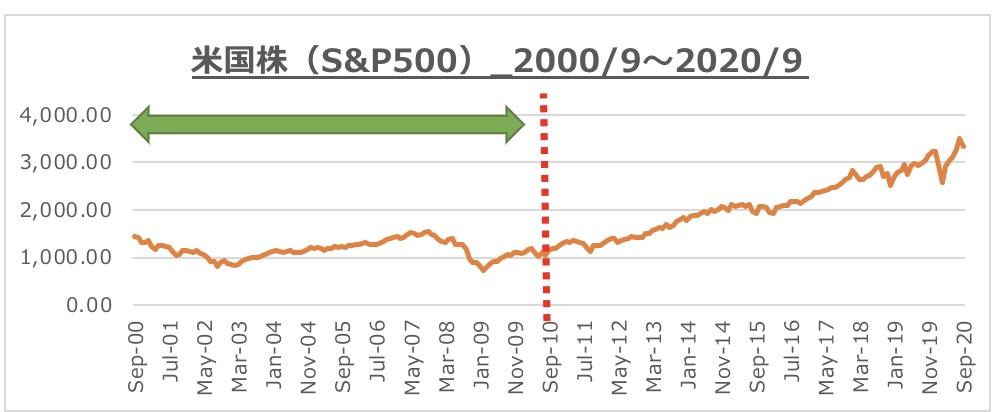

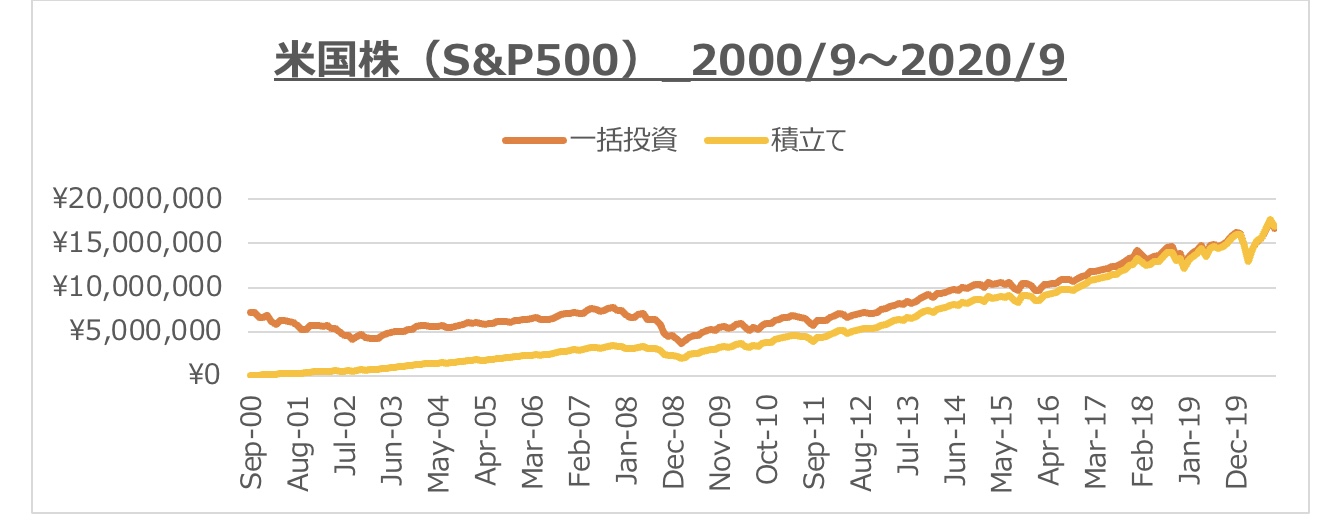

下のグラフは米国株(S&P500)の2000年から2020年までのチャートになります。

2010年から2020年まで期間に一括投資と積立て投資を行った結果を見ていきます。

投資方法は以下の通りです。

一括投資:360万円をスタート時に一度に投資にまわす。

積立て投資:3万円/月 を10年間投資にまわす。

10年後には一括投資が約1,050万円(元金+690万円)、積立て投資が約630万円(元金+270万円)で約420万円の差をつけて一括投資が圧勝しています。

これが機会損失の有無になります。

資産運用は「お金に働いてもらう」と言いますが、一括投資の場合はスタート時からお金全員が働いているのに対し、積立て投資は3万円しか働いていません。

このリターンの大きさが一括投資のメリットになります。

手元に資金があって、このリターンなら一括投資しか選択肢ないじゃん!

ちょっと待ってください!

リターンが大きいという事はリスクも大きくなるので、次にその話をしていきます。

4. 決め方ステップ3:リスク許容度

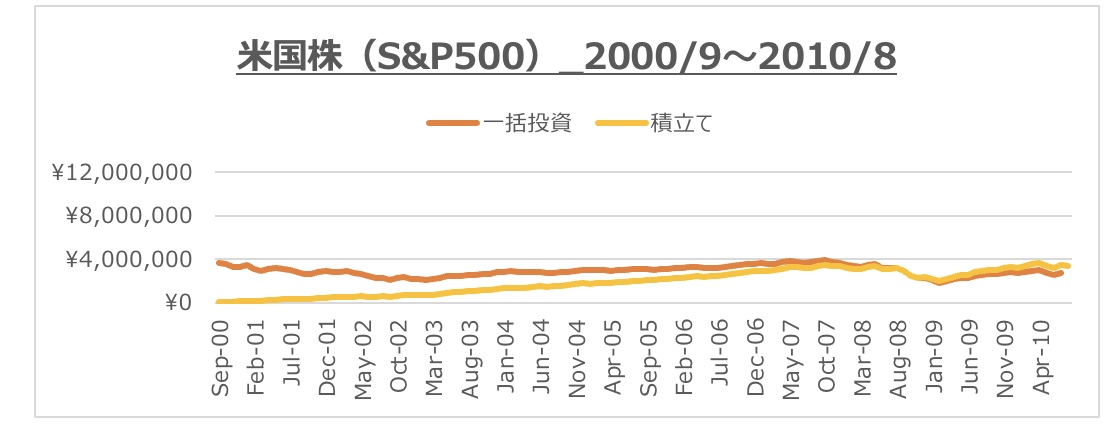

先ほどと同じく米国株(S&P500)のチャートですが、今度は2000年~2010年の一括投資と積立て投資の成績を見ていきます。

投資方法は同じです。

10年後には一括投資が約260万円(元金-100万円)、積立て投資が約330万円(元金-30万円)で約70万円の差をつけて積立て投資が勝っています。

2008年にリーマンショックが起こったため、成績は悪くなっていますが、積立て投資の場合は暴落時に株を買い増しできたことや、暴落時に保有する株数が一括投資よりも少なかったため、成績が良かったのだと思います。

10年間投資にまわして、-100万円になる状況に耐えることはできますか?

投資で大事なことは自分のリスク許容度を見極めることになります。

自分で思っている以上にリスク許容度は低いことが多く、私も寝るときにソワソワして色々考えている時は「少し無理した金額だった」と反省しています。

自分のリスク許容度を把握できていない段階は積立て投資が良いと思います。

5. まとめ

プロだから一括投資、初心者だから積立て投資というわけではありません。

プロは状況に応じて投資スタイルを使い分けることができるので、プロなわけですし、プロは仕事ですから、勝たなければいけません。

しかし、多くの個人投資家は勝つ必要はなく、負けないことが大切です。

チャールズ・エリス著の「敗者のゲーム」の中では“過去72年間のうち「ベストな5日間」を逃すと利益が半減する”

つまり株式市場に居合わせることが大切だと言われています。

仮に先ほどの米国株(S&P500)に2000年~2020年の20年間投資をしていた場合、運用結果はこのようになります。

一括投資、積立て投資ともに良好な運用成績となっており、僅差で積立て投資が勝ちました。

このことから、リーマンショック級の大暴落が起きたとしても、個人投資家は暴落時に狼狽売りすることないリスク許容度内で運用し、市場に残り続けることが重要です。

投資し始めの時は少額からスタートし、徐々に金額を上げていき、自分のリスク許容度を把握した後、

まとまった金額がある場合は一括投資することが良いと思います。

私は現在、積立て&一括ミックススタイルを実践中です。

積立て投資を毎月行い、米国株(S&P500)が-5%下落したら、その年に予定していた投資金額を一括投資するスタイルです。

投資は長い期間が必要になるので、徐々に自分にあったスタイルにカスタマイズしていけば良いと思います。

この記事が少しでも皆さんの役に立っていれば幸いです。

それでわ。

{kind=link}