Contents

こんにちわ、AGEです🐤

今回はジュニアNISAについて取り上げたいと思います。

はてな

・ジュニアNISAって聞いたことあるけど、いまいち良くわからない

・色々なサイトで説明されているけど、メリットは?

・他の人はどのように活用しているの?

こういった疑問に答えます。

今回の記事はざっくりとジュニアNISAについて知りたい方向けになりますので、

その辺はご了承ください。それでわ、Let's go!!

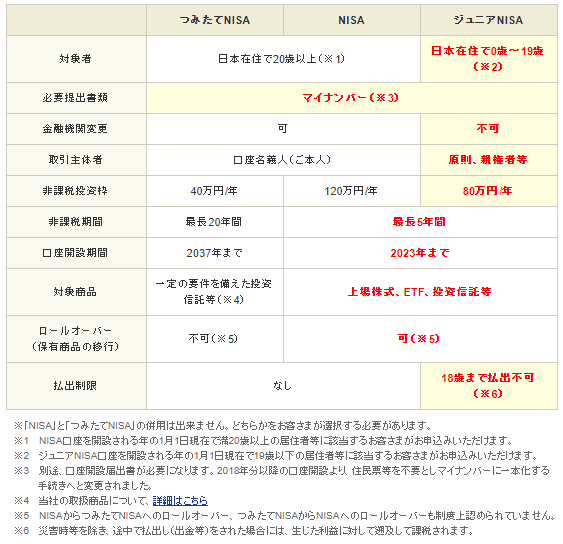

1. ジュニアNISAとは

*SBI証券HPから引用

*SBI証券HPから引用

ざっくりと言うと、子供用の非課税口座制度です。

通常、運用して利益が出た場合(売買益、分配金・配当金)は税金がかかりますが、

子供が20歳になるまで非課税となります。

投資期間は2023年までとなり、投資額は80万円/年 となっています。

つまり、2020年に口座を開設すると、4年間 × 80万円 = 320万円 まで投資可能です。

2. ジュニアNISAのメリット、デメリット

メリット、デメリットは色々ありますが、話が長くなるので端的に言うと

ポイント

メリット:非課税

デメリット:金融機関の変更不可

まずメリットについてですが、

これまで18歳になるまで払い出し出来ない制限があったのですが、

税制改正により2024年以降、18歳未満でも非課税で払い出し可能となりました。

これにより急な出費に対応できるようになりました。

次にデメリットですが、

金融機関によって扱っている運用商品が異なります。

そのため、途中で成績が悪いからといって変更することができないので、

最初の運用商品の選定が大切となります。

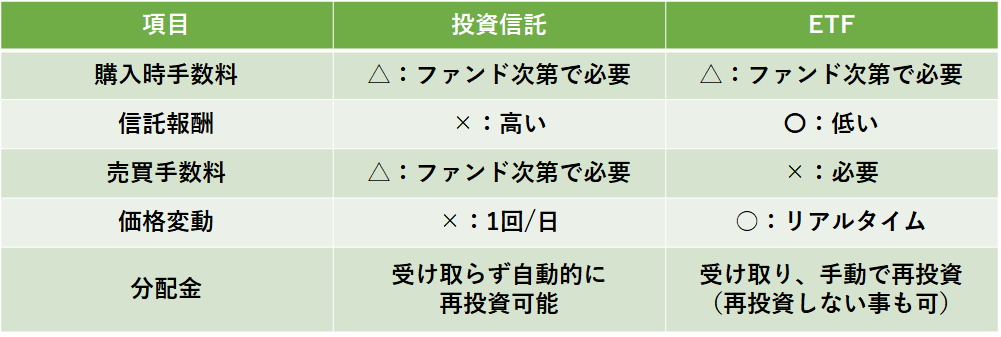

ズバリ、投資信託 or ETF になります。

3. 投資信託とETF

ざっくりと纏めると以下の表になります。

購入時手数料は投資信託でもゼロのものもあります。

差がつくのは信託報酬(維持コスト)になり、長期になればなるほど維持コストが高い投資信託には不利になってきますが、

投資信託は分配金を受け取らずに自動的に再投資できる点が最大のメリットだと思います。

4. 我が家の場合

色々悩んだ末、投資信託に決めました!

我が家がジュニアNISA口座を開設した理由は資産の最大化になります。

目標金額は子どもが18歳までに300万円。

そうなると、ETFより分配金を自動的に再投資する投資信託の方が相性が良いと考えました。

次に選んだファンドは…

ポイント

3歳息子(15年間運用):eMAXIS Slim 米国株式 (S&P500)

0歳娘(18年間運用):eMAXIS Slim 全世界株式 (オールカントリー)

バンガードの向こう10年間の年率リターンを以下のように予想しています。

*バンガードHPから引用

米国株式の平均リターンは4%~6%。

米国株式を除く国際株式は7%~9%になると予想しています。

これだけ見ると、オールカントリーの方が良いと思いますが、

米国は先進国の中で人口が増加している国ですし、

これまでの実績を考えるとリターンもそこまで下がらないかなと。

下がったとしても4~6%あれば充分です。

ただ一応、娘の方が運用期間が長いので、オールカントリーにした感じです。

息子:15年間を年率5%で運用した場合

娘:18年間を年率5%で運用した場合

*複利計算サイト:https://www.fukuri.info/

*複利計算サイト:https://www.fukuri.info/

うまくいけば元本160万円+運用利益=300万円になりますが、

仮に運用がうまくいかなかった場合は児童手当198万円を補填して、

大学進学費用にする予定です。

全ての資金を資産運用に委ねるのはリスクが高いので、

仮に失敗した時を想定することも大事だと思っています。

それでわ。

-

-

子どもの教育費は1,000万円⁉︎

今回は『手取り20万円子育て家族の貯金の教科書』という本を紹介します。 この本では保険の事やお金についての教育の仕方など大変参考になる内容が書かれていますが、 その中の教育費について私なりにまとめてみ ...

続きを見る

{kind=link}