Contents

こんにちわ、AGEです🐤

今回はライフプランについて取り上げたいと思います。

・ライフプランって聞いたことあるけど、よく知らない

・教育費に漠然とした不安がある

・このままの貯金で将来やっていけるのか

このような不安を解消できると思います。

ライフプランは検索すると日本FP協会などで簡単にシュミレーションが出来るのですが、

簡単なシュミレーションは「結果が良かった=安心」と言うより、「本当に大丈夫なの?」と余計不安になり、

自分で作成するのは「メンドクサソウ…」とハードルが高い印象があります。

色々とライフランを作成した私が行きついた今回説明するライフプランは、簡単なシュミレーションと凝った作成方法の間に位置しているイメージです。

それでは、Let's go!!

1. ライフプランとは

Wikipediaさんから引用すると、

ライフプランとは、人生設計のこと。

主に金銭面からの人生設計を指すことが多い。

要するに『自分が何歳の時』に『どんなイベントがあって』『どれだけお金が必要になるか』を把握するためのツールだと思います。

RPG(ロールプレイングゲーム)でも「次の街では強い装備が売ってある」や「この先に強い敵がいる」など分かっていれば、お金を事前に貯めたり、強い装備を揃えるなど予め準備してゲームを効率的に進めることができると思います。

人生にリセットはきかないので、AGEはライフプランを作成しました。

2. 教育費の把握

ライフプランを作成する時にはイベント(住宅購入、車購入…)を入力する必要がありますが、今回は教育費に焦点を絞って作成したいと思います。

詳細なライフプランを作成するには各イベント内容、費用を入力する必要があるのですが、

初めから凝ったものを作ると途中で息切れしてしまうかもしれないので、子どもの年齢から確実に費用のかかるタイミングが分かる教育費が最も作成しやすいと思います。

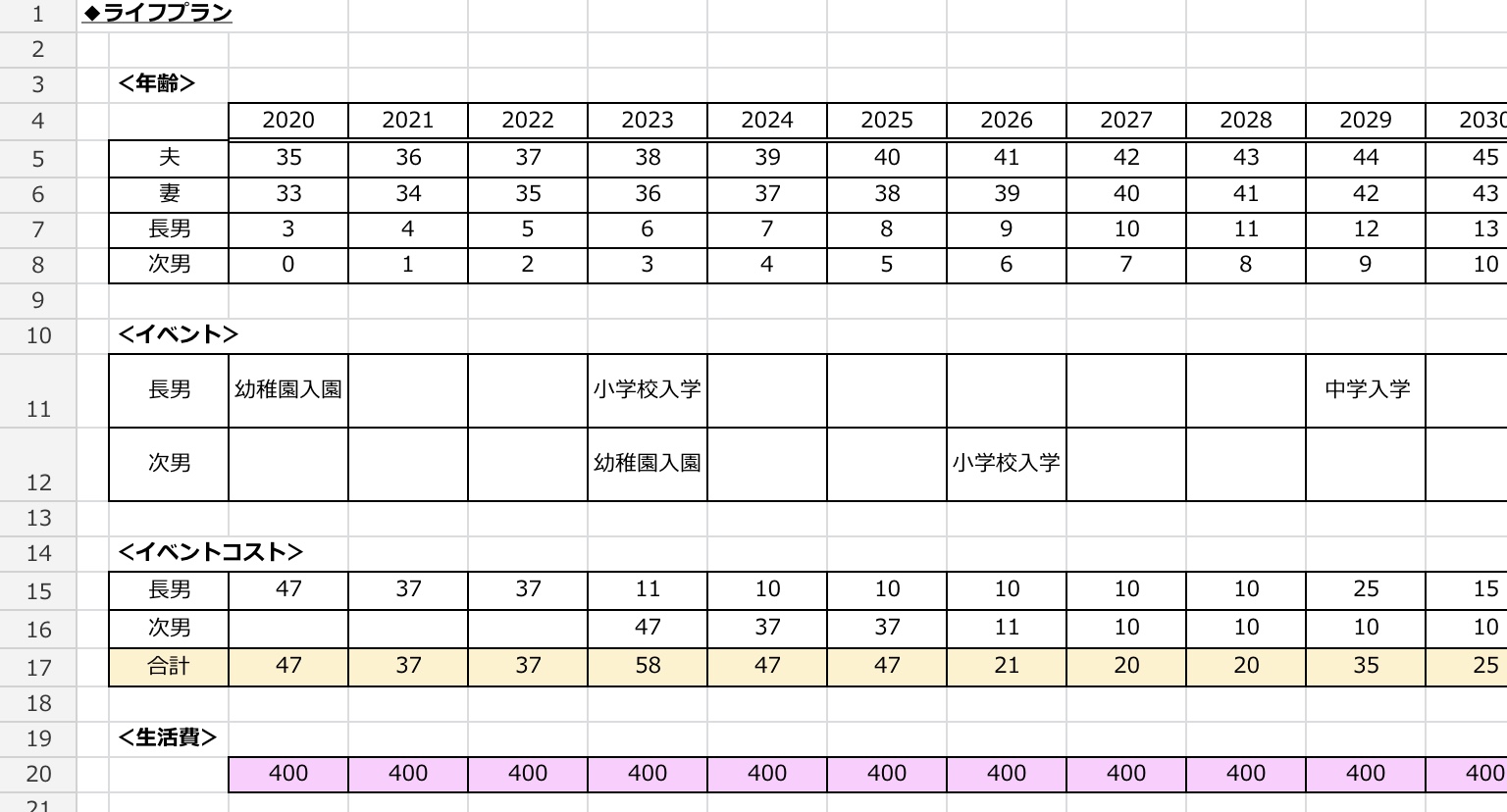

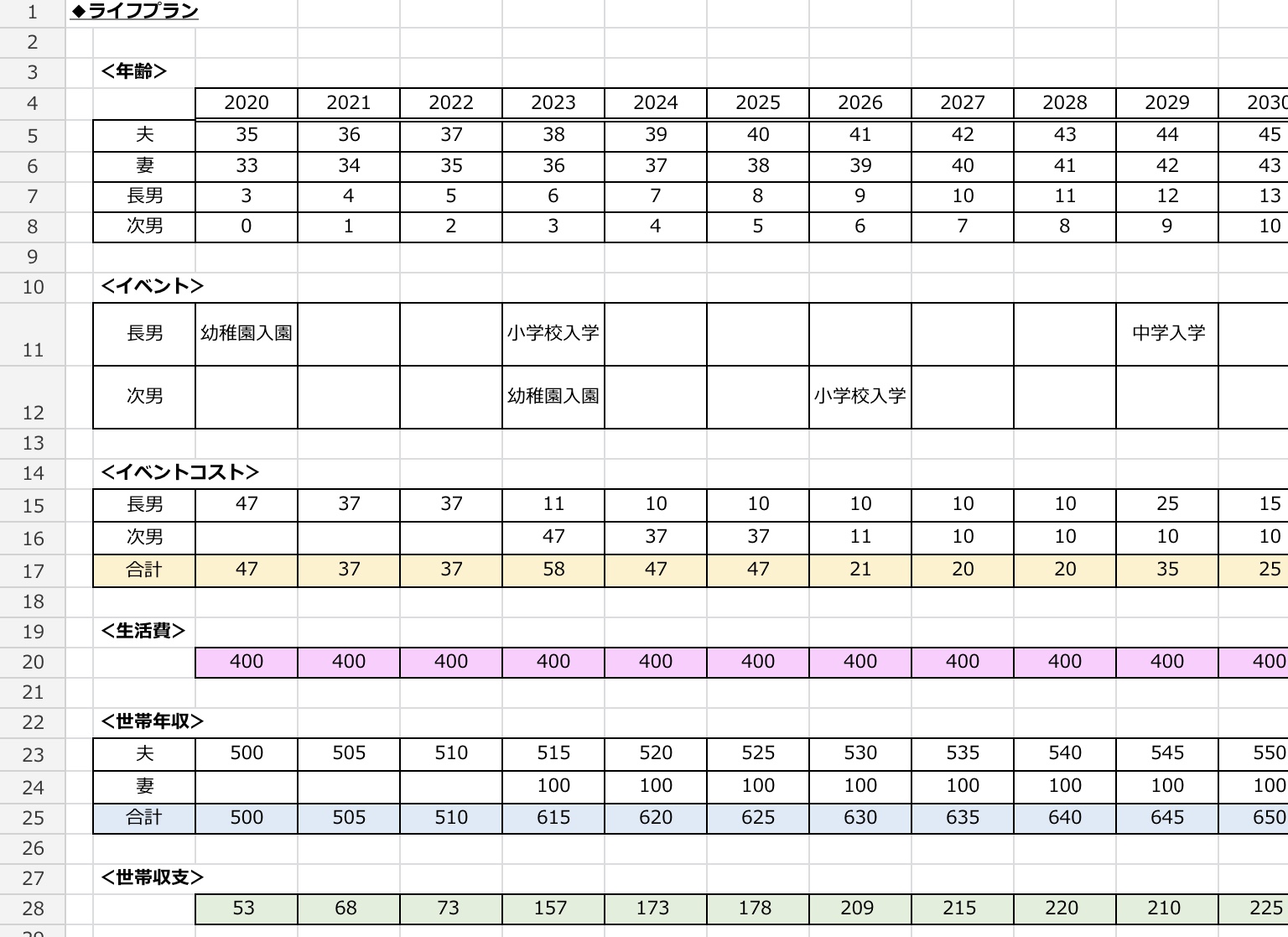

3. ざっくりライフプラン作成方法(エクセル使用)

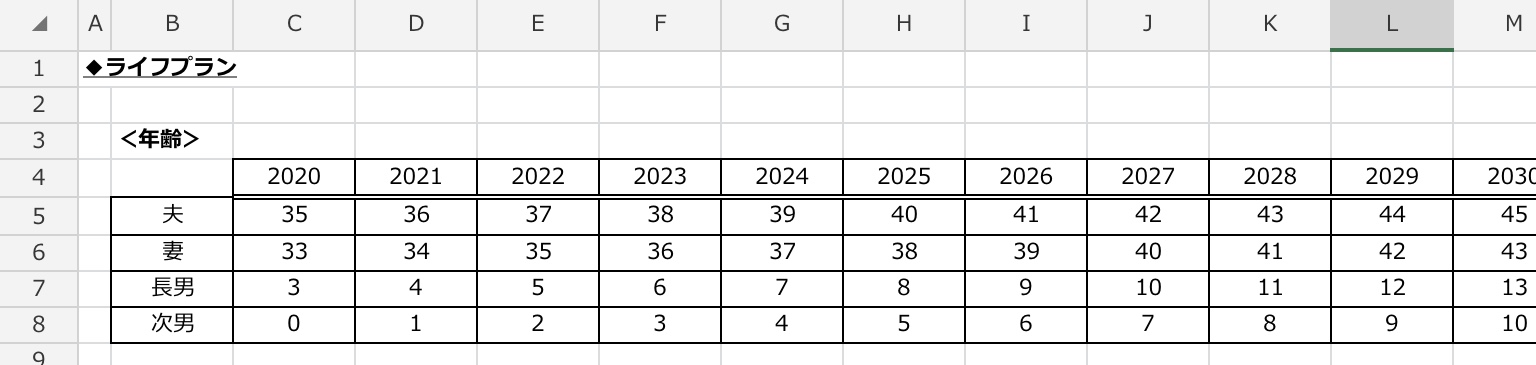

モデルケースは2020年時点

夫:35歳(手取り500万円)

妻:33歳(次男が幼稚園に入るまで専業主婦、その後はパート)

長男:3歳

次男:0歳

で考えていきます。

ステップ1

エクセルを使用すると連続データを入力することができます。

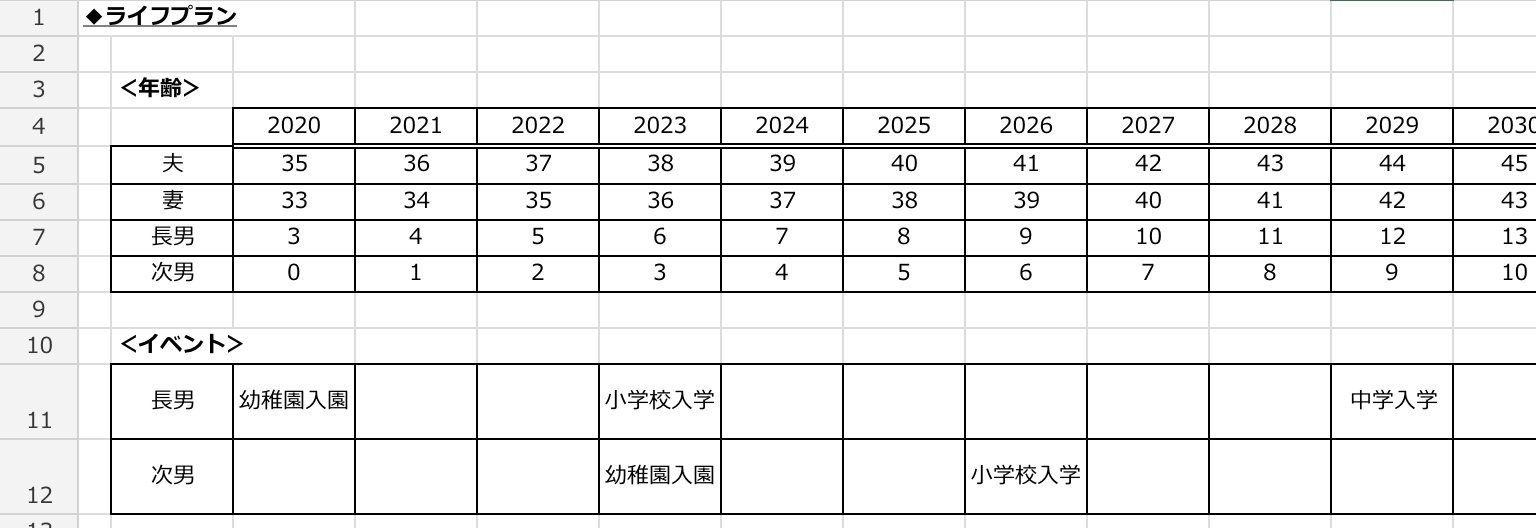

ステップ2

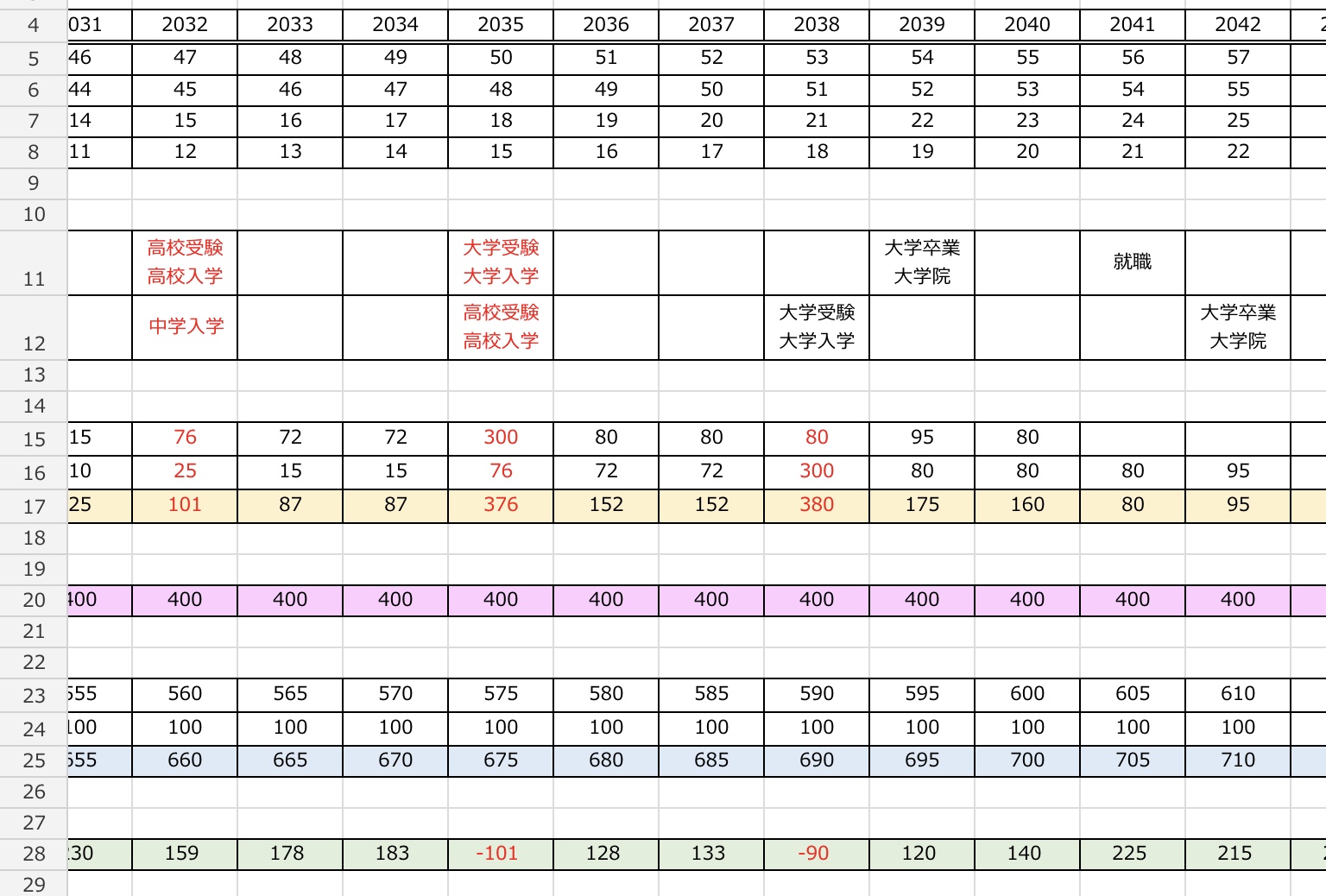

子どもが二人いると卒業と入学がかぶる年などの発見があります。

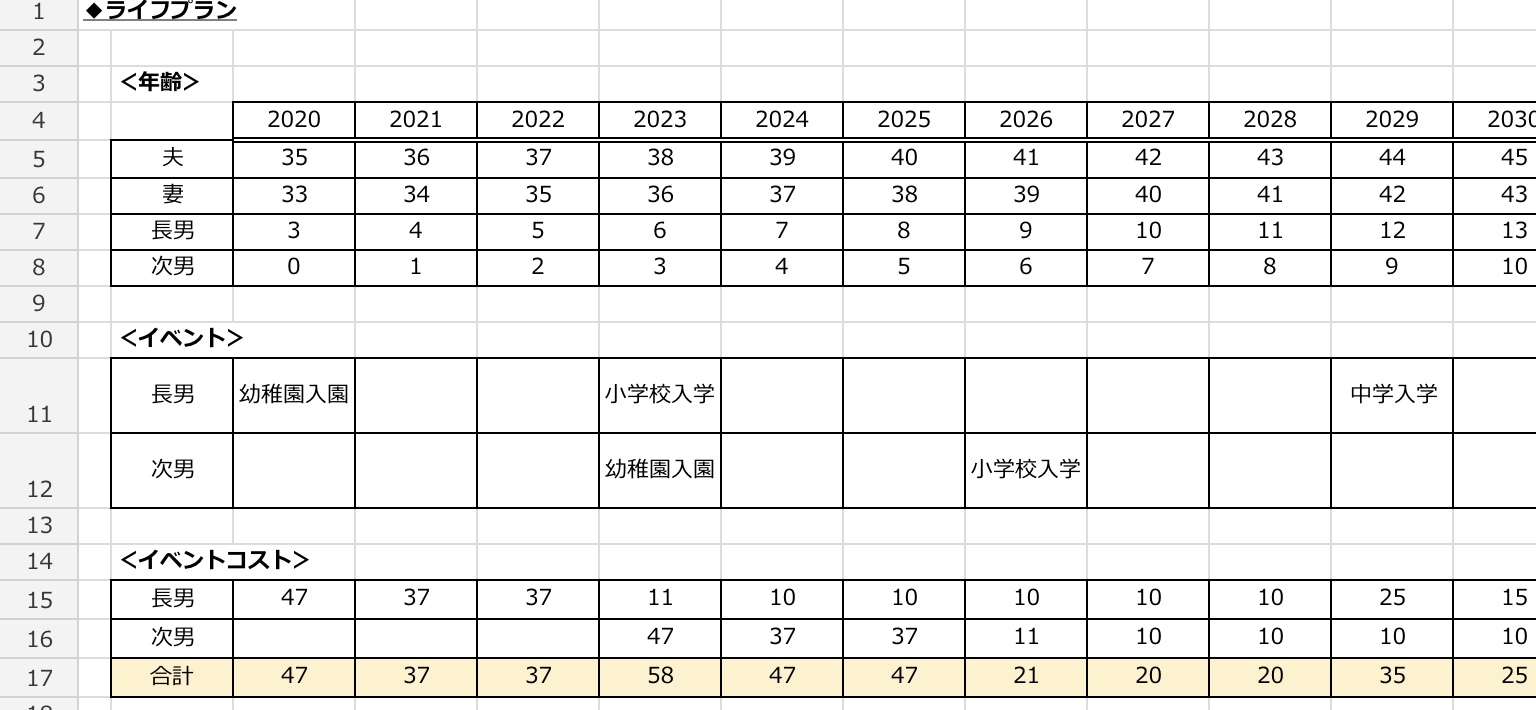

ステップ3

以前紹介した本『手取り20万円子育て家族の貯金の教科書(著:横山光昭/朝倉真弓)』から費用を纏めました。

こちらもCHECK

-

-

子どもの教育費は1,000万円⁉︎

今回は『手取り20万円子育て家族の貯金の教科書』という本を紹介します。 この本では保険の事やお金についての教育の仕方など大変参考になる内容が書かれていますが、 その中の教育費について私なりにまとめてみ ...

続きを見る

大学入学関係費用は諸々300万円で計算しています。

ステップ4

こちらは世帯によってだいぶ異なりますが、今回は30万円×12カ月=360万円 +α ということで400万円としました。

ステップ5

これで完成です。

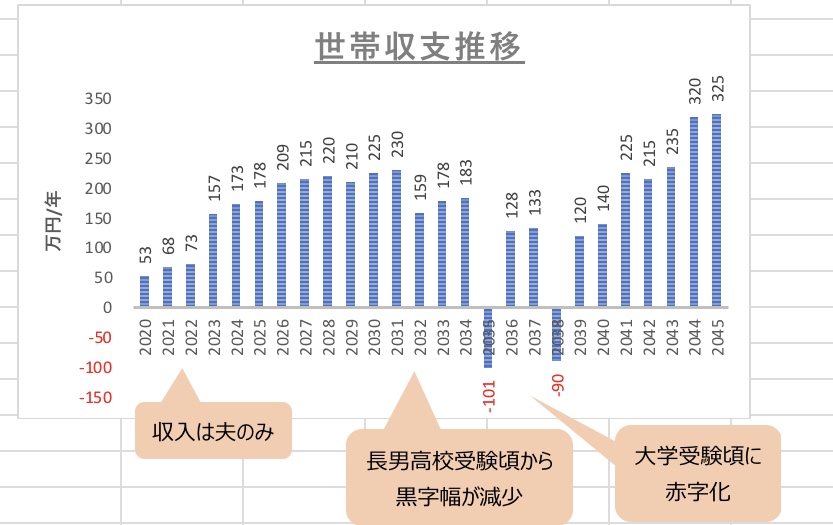

グラフ化するとさらに見やすくなります。

今回のケースでは、長男が高校受験頃から黒字幅が減少。

大学受験時に赤字化。

大学時代を乗り切るまでが辛抱と言った感じだと思います。

ここから言えることは

子どもが小中学校の時は一番貯金できるタイミング

つまり、

小中学校時代に大学分の資金を貯める!

そのことに気が付いていないと、お金があるからといって車を買い替えたり、

住宅ローンの繰り上げ返済をして、いざお金が必要というときに手持ちがなく、

教育ローンを組むケースがあります。

教育ローンは約3%程と聞きます。(0.3%ではなく3%!!)

お金を借りる側になっては、いつまでも経済的自由への道は遠のくと思います。

ライフプランを作成して、一緒に計画的な人生設計をしていきましょう!

それでわ。

{kind=link}