Contents

こんにちわAGEです🐤

2020年の終わり頃から長かった米国一強の時代から

新興国にマネーが移行し始めていると言われています。

全世界に投資をしていたり、米国集中投資をしている方にとっては、

新興国への投資比率が低いと思います。

メインの投資対象はそのままで、新興国をトッピングで追加したい場合、

どの新興国株の投資信託を選べば良いのか?

そんな疑問に答えたいと思います。

このような方向けの記事

・長期投資の人

・全世界、米国集中投資の人

・新興国への投資に興味がある人

それでは、Let's go!!

1. 結論

時間の無い方もいらっしゃると思いますので、結論を先に言うと、

SBI新興国株がおススメです。

私もSBI新興国株の積立てを開始しました。

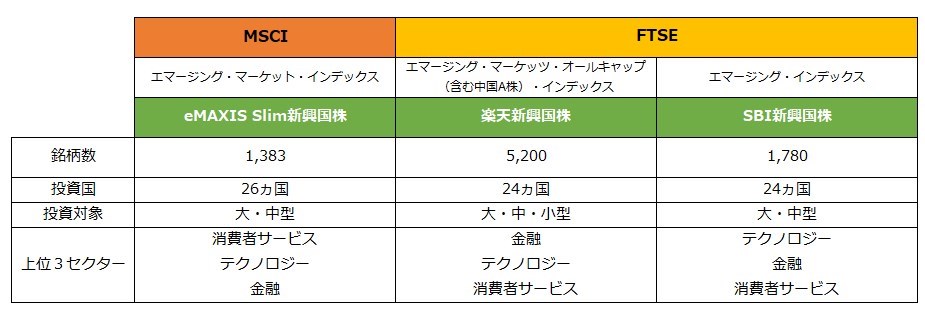

主要な新興国株投資信託を比較するとこんな感じです。

詳細は後程解説しますが、純資産についてはどのファンドも右肩上がりですので、

現在の総額はそこまで気にしなくても良いかと思います。

それでは、各項目について説明していきます。

2. パフォーマンス

まず、各ファンド共にベンチマークにしている指数が異なります。

<出所:楽天投信投資顧問よりAGEが追記>

<出所:楽天投信投資顧問よりAGEが追記>

大きく分けると、MSCIとFTSEに分けることができます。

簡単に言ってしまえば、

MSCI → 韓国が含まれる

FTSE → 韓国が含まれない=中国の比率が上がる

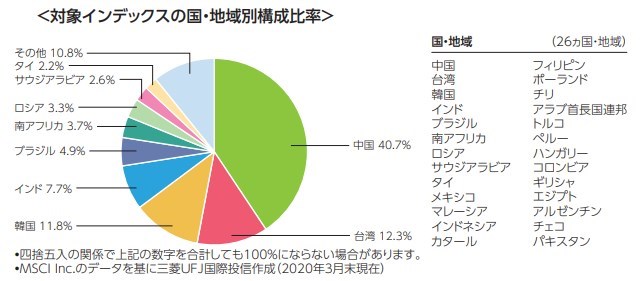

MSCI投資対象国

<出典:eMAXIS Slim新興国株式 目論見書より>

<出典:eMAXIS Slim新興国株式 目論見書より>

FTSE投資対象国

<出典:楽天投信投資顧問より>

それでは、パフォーマンスを見てみましょう!

<出典:マネックス証券より>

<出典:マネックス証券より>

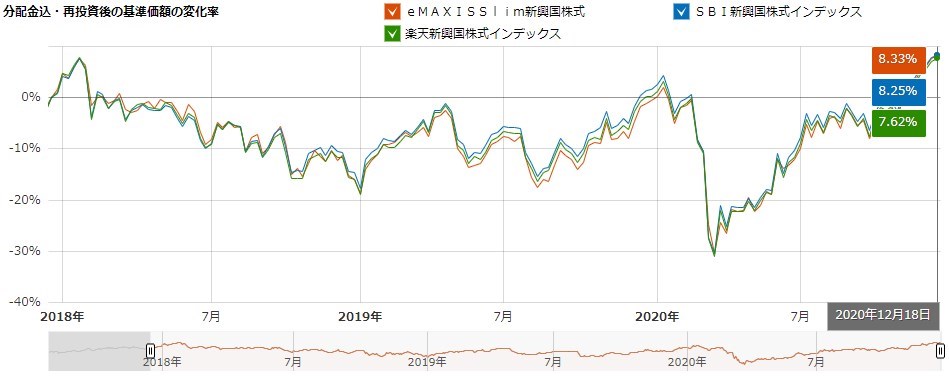

まだ運用開始時期が短いため、3年間の比較になりますが、

eMAXISとSBIが同程度、楽天が一歩引いた結果となりました。

それでは、ベンチマークが同じ海外ETFで比較してみましょう。

MSCI → EMI(ブラックロック社)

FTSE → VWO(バンガード社)

<出典:マイインデックスより>

15年の年率平均を比較すると、リターン・リスクほぼ変わりない結果です。

パフォーマンスに大差はなさそうという結論です。

3. 実質コスト

もう一度、先ほどの表を見てみましょう。

実質コスト(2020年10月14日時点)が一番安いのはSBIの0.242%、

一番高いのは楽天の0.390% になります。

その差は0.108%になります。

実際に運用した場合を想定してみましょう!

毎月1万円、年利4%で15年間運用した場合(年利から実質コストを引いて算出)

SBI:2,412,820円(運用益:612,820円)

楽天:2,391,745円(運用益:591,745円)

差額:21,075円

たった2万円と見るか、されど2万円と見るかは人によりますが、

パフォーマンスが同程度であればコストが安い方が良いかなと思います。

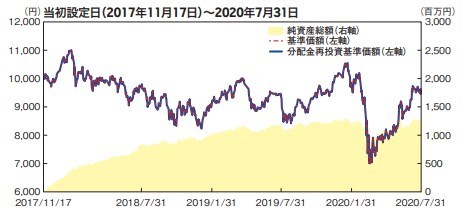

4. 純資産

各ファンドの純資産推移を確認してみましょう。

eMAXIS Slim新興国株

<出典:eMAXIS Slim新興国株 目論見書より>

<出典:eMAXIS Slim新興国株 目論見書より>

楽天新興国株

<出典:楽天新興国株 目論見書より>

<出典:楽天新興国株 目論見書より>

SBI新興国株

<出典:SBI新興国株 目論見書より>

<出典:SBI新興国株 目論見書より>

コロナショックでどのファンドも一時的に下落していますが、

基本右肩上がりですので繰上償還の心配はなさそうです。

繰上償還とは?

あらかじめ決まっていた信託期間が終了する前に、投資信託の運用が終了することを「繰上償還」といいます。

解約が増えて投資信託の資産規模が小さくなり過ぎると運用が難しくなるため、

あらかじめ設定されていた期限から前倒しで(あるいは無期限であっても)「償還」する可能性があることを意味しています。

このように、受益権口数や純資産額の小さい投資信託は途中償還の危険性があるため、

ある程度の規模(純資産額)の投資信託を選択する必要があります。

<出所:モーニングスターより>

5. まとめ

総合的に見ればSBI新興国株になりますが、

韓国の今後に期待するのであれば → eMAXIS Slim新興国株

韓国よりも中国の比率を高めたいのであれば → SBI新興国株

という風に考えても良いかと思います。

最終的には自分の考えが大切になりますので、

投資の軸をしっかりとさせて、長い投資生活を楽しんでいきましょう!

それでわ。

{kind=link}