Contents

この記事は、こんな方におすすめです👇

- 「夏のボーナス、みんないくらもらってるの?」と気になっている方

- ボーナスの使い道を、なんとなく毎年そのままにしている方

- ニュースの「平均◯◯万円」をうのみにせず、データで考えたい方

こんにちは、あひるです🐤

毎年この時期になると、ニュースで「夏のボーナス平均◯◯万円」という見出しを見かけますよね。私もつい「え、そんなにもらえるの?」と二度見してしまうのですが、自分の通帳と見比べると、なんだか別世界の話に思えてくる——そんな経験、ありませんか?

そこで今回は、各種の公開調査データを集めて「夏のボーナスのリアル」を並べてみました。すると、あの“平均額”のからくりから、4割超が密かに抱えている本音まで、ちょっと意外な事実が次々と出てきたんです。

データで見る、夏のボーナス。一緒にのぞいていきましょう。Let's go 🚀

【からくり①】「平均104万円」は“大手だけ”の数字だった

2026年夏、まず話題になったのがこの数字。日本経済新聞の調査によると、大手企業の夏のボーナス平均は104万6,931円で、集計開始以来はじめて100万円を超えました。「ボーナス100万円超え」——たしかにインパクト抜群の見出しです。

でも、ここで立ち止まりたいんです。これはあくまで「大手企業」だけを集めた数字。中小も含めた“民間全体”で見ると、景色はがらりと変わります。

三菱UFJリサーチ&コンサルティングの予測では、民間全体(事業所規模5人以上)の2026年夏ボーナスは43万6,140円。大手の104.7万円とは約2.4倍もの開きがあります。「平均」と言われると“まんなか”をイメージしますが、実際は一部の高額層が全体を引き上げているんですね。

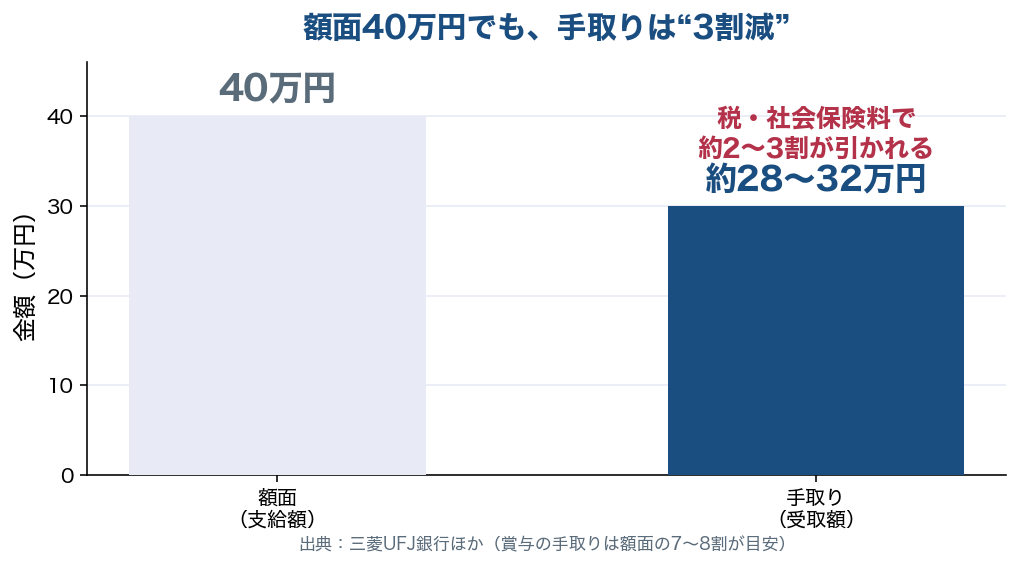

【からくり②】額面40万円でも、手取りは“3割減”

もう1つ見落としがちなのが、「額面」と「手取り」の差です。ボーナスからも、給与と同じように所得税と社会保険料が引かれます。

一般に、ボーナスの手取りは額面の7〜8割が目安とされています。つまり額面40万円なら、手元に残るのはおおよそ28〜32万円。「思ったより少ない…」と感じるのは、気のせいではなく2〜3割が税・社会保険料で消えているからなんですね。

使い道を考えるときは、額面ではなく“手取り”を基準に。ここを押さえておくだけで、「気づいたら使いすぎていた」を防げます。

【もう1つの本音】納得は約半数だけ。4割超が“転職”を考えている

金額の話を続けます。「額面より手取りが少ない」というモヤモヤは、さらにその先の本音につながっていきます。ボーナスの「金額への納得感」と、「転職」の話です。

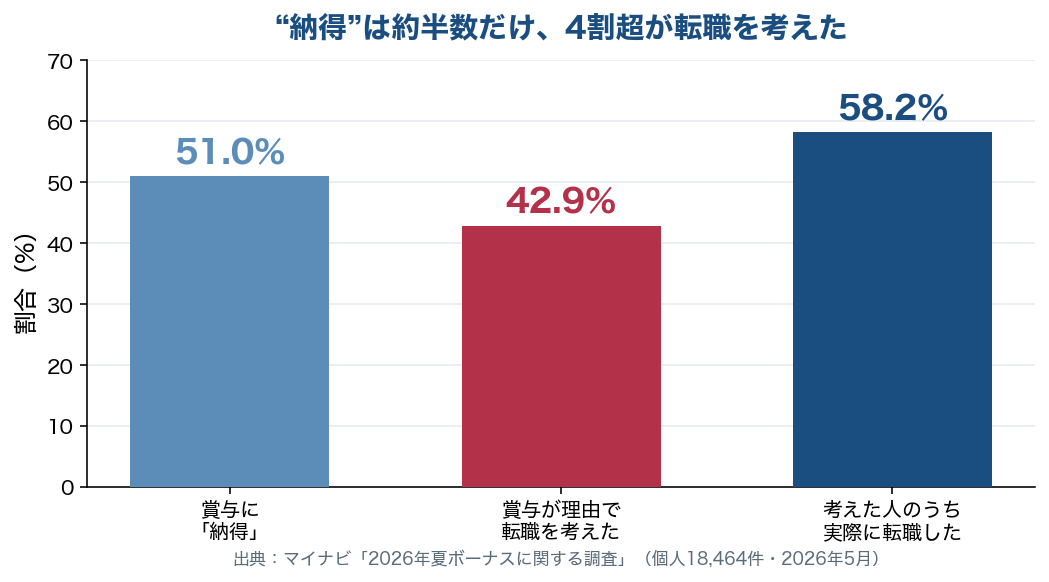

マイナビの調査(2026年5月実施・個人1万8,464人)によると、前年(2025年夏)の賞与額に「納得している」人は51.0%。裏を返せば、約半数は今ひとつ納得しきれていないということです。しかも納得度は20代が61.3%と最も高く、年代が上がるほど下がっていく傾向。責任も働く年数も増えていくほど、「この額で合っているのかな」とモヤモヤしやすいのかもしれません。

そして注目はここから。「賞与が少ない」ことをきっかけに転職を考えた経験がある人は42.9%。4割を超えています。さらに、そのうち実際に転職した人は58.2%。「考えただけ」で終わらず、半分以上が行動に移しているわけです。きっかけになった賞与額は平均29.5万円でした。

これは「ボーナスに不満なら転職すべき」という話ではありません。ただ、額面に納得できないモヤモヤは、自分だけのものではない——データを見ると、そう思えてきます。選択肢の1つとして“市場でいまの自分はどう評価されるか”を知っておくのは、転職するしないに関わらず損のない準備です。

みんなの使い道は「貯金」が12年連続1位。でも…

本音の話はこのあたりにして、お金の使い道に戻りましょう。みんなはボーナスを何に使っているのか、ロイヤリティマーケティングの「Ponta消費意識調査」を見てみます。

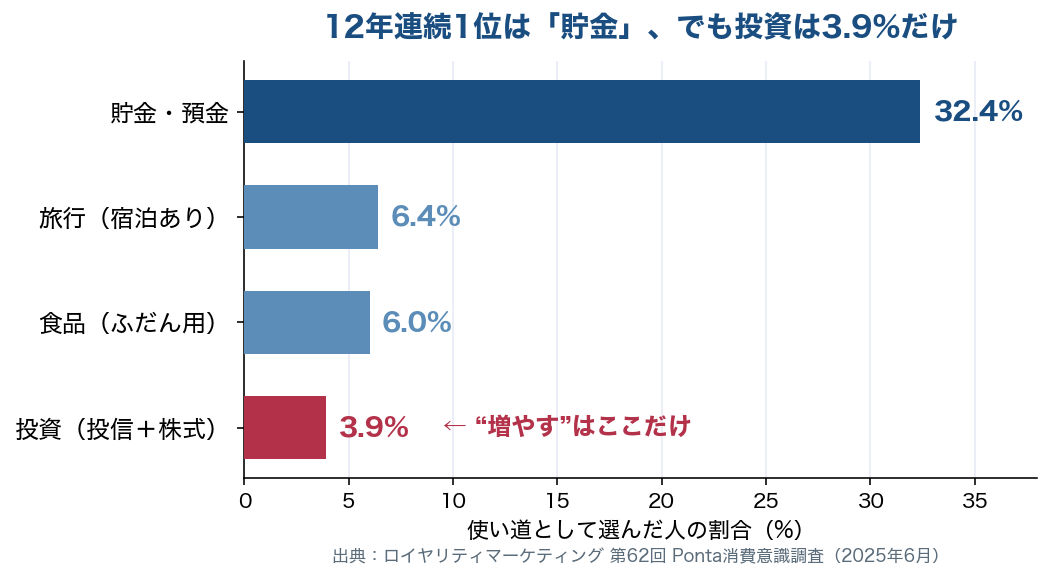

1位は「貯金・預金」で32.4%。なんと12年連続のトップです。続く旅行(6.4%)や食品(6.0%)を大きく引き離しています。堅実ですよね。……ただ、この「貯金1位」には、ちょっと気になる続きがあります。

同じ調査で投資にまわす人は、投資信託2.1%+株式1.8%で合わせて約3.9%だけ。しかも貯金の割合は4年連続で減少し、過去最低を更新しています。物価が上がるなか、「貯めてはいるけれど、増やす動きは弱い」という構図が見えてきます。

ちなみにこのランキング、上位を全部足しても100%にはなりません。これは調査がボーナスの支給有無に関わらず全員(3,000人)に聞いているため。実は約半数(47.9%)が「支給されない・わからない」と回答しており、残りの人たちの使い道が、外食(3.7%)・財形貯蓄(3.4%)・衣服(2.4%)…と細かく分かれていく構図です。

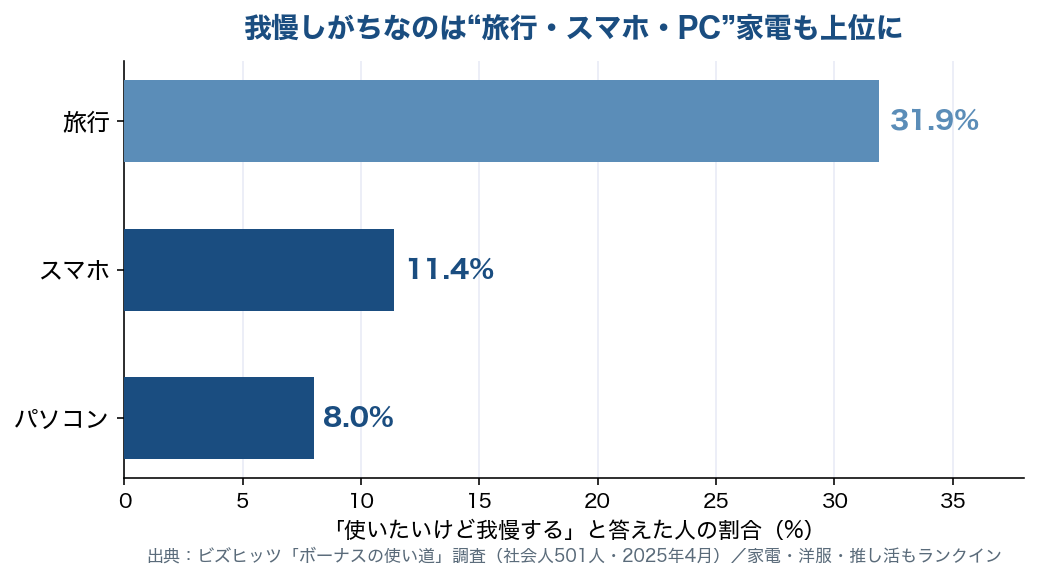

本当は欲しいのに“我慢”しがちなモノ、ボーナスで叶える

「貯金も大事、でもせっかくのボーナス。少しは自分のために使いたい」——そんな本音もありますよね。ビズヒッツの調査で「使いたいけど我慢しがち」と答えられたモノを見てみましょう。

1位は旅行(31.9%)、続いてスマホ(11.4%)・パソコン(8.0%)。さらに家電・洋服・推し活も上位にランクインしています。洗濯機や冷蔵庫、テレビといった大型家電は値が張るぶん、「ボーナスが出たら買おう」と先延ばしにされやすい代表格です。

裏を返せば、これらはボーナスというまとまったお金があるからこそ、背中を押せるモノ。同じ商品でも、ポイント還元やセールでお得になるモールは変わります。楽天市場・Amazon・Yahoo!ショッピングを見比べて、普段ためているポイント経済圏で選ぶのがおすすめです👇

「まずはじっくり比べたい」という方は、各モールのセール・ランキングページからどうぞ👇

▶ 各モールでボーナスの買い物を探す: 楽天市場 | Amazon | Yahoo!ショッピング

※本記事はアフィリエイト広告(PR)を含みます。商品の購入は内容をご確認のうえご自身の判断で。

データでわかった「ボーナスの賢い使い道」

ここまでのデータを、行動に翻訳すると、こうなります。

- 「手取り」を基準に予算を組む。額面の2〜3割は引かれる前提で、使える額を見積もる。

- 「貯める・使う・増やす」を分ける。全額貯金でも全額消費でもなく、自分のライフステージに合った比率に。

- “増やす”は少額から始めてみる。投資にまわす人はまだ3.9%。物価高のいま、ほんの一部を試すだけでも経験になる。

3つめの「増やす」は、ハードルが高く感じるかもしれません。でも新NISAなら少額・非課税で始められます。私自身もネット証券に口座があって、まずは少額から積み立てる形で続けています。いきなり大きく動かす必要はなくて、「ボーナスの一部だけ、お試しで」くらいがちょうどいいと思っています。

たとえば松井証券なら、投資信託を100円から、NISAのつみたて投資枠でも買えるので、「まずは少額で試してみたい」という人には始めやすいと思います。

※松井証券の広告(PR)。投資は元本割れのリスクがあります。内容をご確認のうえご自身の判断で。

まとめ:ボーナスは「平均」より「自分のリアル」で考える

ニュースの「平均」に一喜一憂するより、自分の手取りと、自分の優先順位でボーナスの使い道を決める。データを味方につければ、今年のボーナスは少しだけ納得感のあるものになるはずです。

それではまた、あひるでした🐤

{kind=link}