Contents

この記事は、こんな方におすすめです👇

- 「家計簿をAIに見せたら、何かわかるんじゃないか」と思っている方

- ChatGPTやClaudeに自分のデータを渡すとき、何に気をつければいいか知りたい方

- 「集計はPython、解釈はAI」という役割分担をイメージしてみたい方

こんにちは、あひるです🐤

「家計簿、AIに見せたら何かわかるのかな」——そう思ったことはありませんか?私もデータサイエンティストという仕事柄、よく聞かれます。せっかくなので、自分の家計簿(直近1年分・12か月)を使って、実際にAIに分析させてみました。

結論を先に言うと、「AIに丸投げ」はうまくいきません。でも「集計はPython、解釈はAI」という役割分担にすると、驚くほどよく効きます。そして検証の過程で、ひとつ大事な落とし穴も見つかりました。今回はその一連の流れを、実際の検証結果とあわせて紹介します。Let's go 🚀

最初に踏んだ地雷——生CSVをそのままAIに渡してはいけない

家計簿アプリからダウンロードできるCSVファイルには、想像以上に細かい情報が入っています。試しに、私の家計簿CSVの1行をそのままの形式でお見せします(氏名・口座番号はすべてダミーに差し替えています)。

| 日付 | 内容 | 金額 |

|---|---|---|

| 2026/01/15 | 振込*ヤマダ タロウ ○○銀行△△支店 普通1234567(依頼人:ヤマダ タロウ) | -50,000 |

この「内容」列には、送金者の氏名・利用銀行・支店名・口座番号の一部までそのまま記録されています。これをCSVのままChatGPTやClaudeにアップロードすると、AIはこの行を当然そのまま読み込みます。つまり、生データをそのままAIに渡す行為そのものが、個人情報を外部サービスに渡すリスクになるわけです。

まずPythonで集計する——1年分の実データから

そこで、Python(pandas)を使って、2025年6月〜2026年5月の12か月分(直近1年)の家計簿を集計しました。やり方はこちらの記事で紹介した仕組みと同じです👇

結果を見る前に、ひとつお断りを。この記事で載せる数字は、すべて「貯蓄率」「構成比」といった割合か、後述する代表値(イメージ)に置き換えています。世帯の収入・支出の実額は載せません。さきほどの「生データをそのまま渡さない」という話を、この記事自身でも実践している、というわけです。

まず月ごとの貯蓄率(収入に対して何%残ったか)を見ると、12か月の平均は約+2%。ボーナスの入る月は大きくプラスになる一方、生活費が収入を上回る赤字の月も複数あり、月ごとの振れがかなり大きいという形が見えてきました。

続いて、支出全体に対する大項目別の構成比です(以下は代表値のイメージ)。

| 大項目 | 構成比(月平均・イメージ) |

|---|---|

| その他変動費(交際費ほか) | 約28% |

| 住宅 | 約26% |

| 食費 | 約22% |

| 日用品 | 約19% |

| 教養・教育 | 約4% |

| 趣味・娯楽 | 約0.4% |

| 未分類 | 約0.3% |

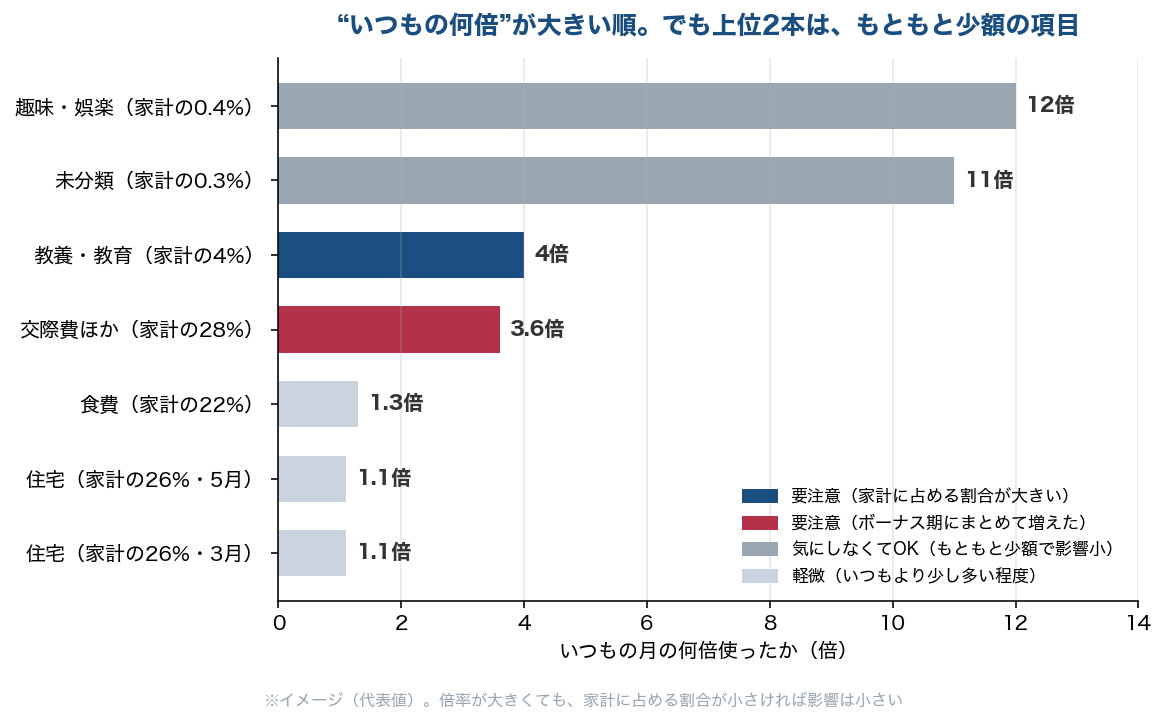

固定費(住宅のみ)と変動費の比率は、おおよそ固定費26% / 変動費74%。次に、Pythonに「いつもの月より、ぐっと多く使った月」を自動で拾わせてみました。すると7件が引っかかりました。各カテゴリが「いつもの月の何倍使ったか」をグラフにすると、こうなります。

ここまでがPythonの仕事です。数えるだけなら数秒で終わります。ただし、Pythonが教えてくれるのは「いつもより多い月がある」という事実だけ。「なぜ増えたのか」「気にすべきか、放っておいていいか」までは教えてくれません。ここからがAIの出番です。

同じデータをAIに解釈させてみた

この「7件の倍率」と「各カテゴリが家計に占める割合」だけを渡して、AIに解釈してもらいました。実際に返ってきた答えの要旨はこんな内容です。

「使いすぎた月」が7件もあるなんて、うちの家計やばいですか…?一番大きいのは12倍って出てますけど。

大丈夫です。一番大きい「12倍」は趣味・娯楽ですが、これは家計のわずか0.4%。もともと月数百円のところが数千円になっただけで、金額で見ればごく小さな話です。本当に気にすべきは、もともと金額の大きいカテゴリが増えた2件だけですよ。

これが、今回の検証で一番おもしろかった点です。「いつもの何倍か」だけを見ると、判断を誤ります。「趣味・娯楽が12倍!」と聞くとドキッとしますが、もともと月数百円のカテゴリ。それが数千円になっただけで「12倍」に見えるんです。金額にすれば数千円の話で、月◯十万円の家計全体からすればごくわずか。AIは「家計に占める割合」と照らし合わせて、「倍率は派手でも、もともと少額なら気にしなくていい」と仕分けてくれました。

一方で、AIが「本当に注意すべき」と判断したのは、もともと金額の大きいカテゴリが増えた次の2件です。

- 交際費ほか・いつもの約3.6倍:家計の約28%を占める大きなカテゴリでの急増。ボーナス時期に大きな出費(家具・家電のまとめ買いや慶事など)が重なりやすい時期と一致します。一度きりなら問題ありませんが、毎年同じ時期に増えるなら「あらかじめ見込んでおく出費」として予算に組み込む価値あり。

- 教養・教育・いつもの約2.6倍(じわじわ増加中):これは一度きりの跳ね上がりではなく、数か月かけてだんだん増えているのが特徴。家計に占める割合はまだ約4%と小さいですが、教育費は子どもの成長とともに右肩上がりになりやすい費目。早めに「これからも増える前提」で家計に織り込んでおくのが得策です。

「使いすぎた月を見つける」のはPythonが一瞬でやってくれます。でも「7件のうち、本当に向き合うべきは2件」という優先順位づけは、AIに解釈させて初めて出てきた価値でした。

結局、Python集計とAI解釈どっちが必要なのか

今回の検証をまとめると、両者の役割は次のように分かれます。

| 観点 | Python集計(pandas) | AI解釈(ChatGPT/Claude) |

|---|---|---|

| 得意なこと | 月ごとの集計や「いつもの何倍か」を、正確に・何度でも同じ基準で計算できる | 「なぜ増えたか」を言葉にし、気にすべきかどうかを判断できる |

| 苦手なこと | 「なぜ」には答えられない。「何倍で多いとみなすか」の線引き次第で、拾いすぎたり見逃したりする | 計算そのものは不得意。生データを直接渡すと個人情報がもれるリスクがある |

| 今回の結果 | 「使いすぎた月」を7件、自動で拾い出した | 7件のうち、本当に気にすべきは2件と判別。残りは影響が小さいと判断 |

自分のデータでもやってみたい人へ

「集計はPython、解釈はAI」を自分の家計でも試すには、まずpandasで集計する側を自分の手で組めるようになる必要があります。AIに渡す前の「匿名化・集計」のステップこそが、今回の検証でいちばん重要だった部分です。

※本記事はアフィリエイト広告(PR)を含みます。学習教材は内容・レビューをご確認のうえ、ご自身の判断でお選びください。

まとめ:AIに丸投げせず、使いこなす側に回る

AIは便利な道具ですが、丸投げするとリスクも精度も中途半端になります。「自分で集計できる」という土台があるからこそ、AIの解釈力を安全に・正確に使いこなせる。家計簿AI分析、ぜひ自分のデータでも一度試してみてください。

それではまた、あひるでした🐤

{kind=link}