Contents

こんにちわ、あひるです🐤

「オルカンやS&P500だけでいいのか?」——金が史上最高値を更新し、資産の分散先として金を見直す声が増えてきました。そこで気になるのが、金は資産全体の何%くらい持つのが正解なのかという比率の問題です。

今回は、株式・債券・コモディティ(金)を組み合わせたバランス型ポートフォリオを使い、金の比率を変えると成績がどう変わるかを過去データでバックテストしてみました。

この記事で分かること

・金をポートフォリオに入れると、リスク・リターンはどう変わるか

・金30%/金15%+貴金属15%/貴金属30% のバックテスト比較

・あひる自身が考える「金の比率」と取り入れ方

それでは、Let’s go!!

検証の前提

今回ベースにするのは、「株式60%・債券10%・コモディティ30%」というオーソドックスなバランス型のポートフォリオです。コモディティ部分を「金」と「貴金属」で振り分け、その比率を変えて比較していきます。

検証にはPortfolio Visualizerを利用しました。前提は次の通りです。

ざっくり「初期投資:1万ドル」「毎月積立:300ドル」「毎年リバランス」という条件です。なお、コモディティは比較しやすいよう「金」と「貴金属」に絞っています(バックテストの過去データが最も長く取れるため)。

金の比率を変えてバックテスト

「株式60%・債券10%・コモディティ30%」は固定したまま、コモディティ30%の中身を3パターンで比較しました。

◆PF1:金30%

◆PF2:金15%+貴金属15%

◆PF3:貴金属30%

リスク・リターンの読み方

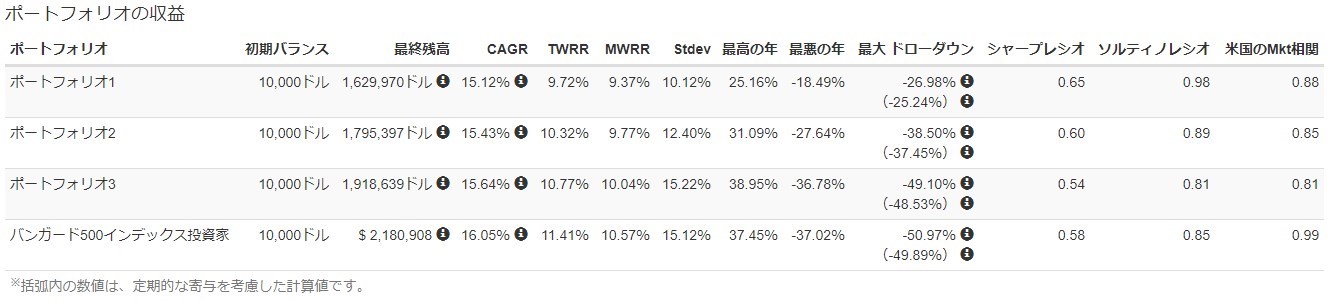

検証結果がこちらです(比較用にバンガード500インデックス=米国株式100%も並べています)。

最終残高だけ見ると、米国株100%の圧勝です。

【リターン】

米国株 > PF3(貴金属30%) > PF2(金15%+貴金属15%) > PF1(金30%)

ただし、リターンとリスクは表裏一体。できるだけ値動きを抑えながらリターンを得たいなら、リスク調整後の指標も見る必要があります。リターンをリスクで割ったシャープレシオ(高いほど効率的)に注目すると、順位は逆転します。

【シャープレシオ】

PF1(金30%) > PF2(金15%+貴金属15%) > 米国株 > PF3(貴金属30%)

PF3(貴金属30%)は米国株100%に劣り、投資対象から外れます。一方で金30%のPF1は、効率の面では米国株100%を上回りました。

次に、暴落への強さを見るために最大ドローダウン(対象期間はリーマンショックの2007年11月〜。カッコ内は元の水準に戻るまでの期間)を確認します。

【ドローダウン】

米国株(回復に4年9カ月) >> 貴金属30%(3年1カ月) > 金15%+貴金属15%(2年10カ月) > 金30%(2年)

米国株100%は最大で約50%下落=資産が半分になった計算で、元に戻るまで約4年9カ月かかりました。退職間際でこの下落に当たると、資産を取り崩せず精神的にも厳しいですよね。

貴金属は株式と似た動きをするため暴落時のクッションになりにくい一方、金は暴落時に下げても回復が早く、株式のマイナスを埋めてくれる傾向が見えました。

あひるの金比率の考え方

検証の通り、金を組み入れるとリスクは下がりますが、そのぶんリターンも下がります。つまり「どれだけリターンを取りに行きたいか」と「年齢・リスク許容度」とのバランスの問題、というのが結論です。

そのうえで、私自身は次のように考えています。

・コモディティは金のみでOK(貴金属はヘッジに不向き)

・現役世代のうちは金比率を低く、資産を増やすことに注力

・退職の6年ほど前から徐々に金比率を高め、退職3年前までに金入りPFを完成させる

理由はシンプルで、現役世代は資産を取り崩す必要がないため、暴落が来ても受けるのは精神的ダメージだけだから。だから現役のうちはリターン重視でよい、と考えています。

「退職6年前」という数字は、先ほどのリーマンショックで米国株100%が元の水準に戻るまでの期間(約4年9カ月)に、少し余裕を足したものです。暴落が退職直前に来ても回復を待てるよう、余裕をもたせて退職3年前には金入りPFを完成させたい、というのが今の考えです。

では、実際にどう金を持つか

比率の方針が決まったら、次は「どの手段で金を持つか」です。金の持ち方には大きく、純金積立(現物)と、金ETF・金の投資信託があります。手軽さやコスト、NISAの使いやすさを重視するなら、後者が選びやすい選択肢です。

国内の金ETF・金投信にはNISAの成長投資枠に対応し、100円など少額から積み立てられる商品もあります。たとえば松井証券では、金の投資信託を少額・NISAで買えるので、「まず比率の一部を金にしてみる」入口として始めやすいと思います。

※松井証券の広告(PR)。商品の購入は内容をご確認のうえご自身の判断で。

純金積立と金ETF・金投信の手数料やパフォーマンスを、各社比較・5年シミュレーションで検証した記事はこちらです。手段選びで迷ったらあわせてどうぞ。

数字をいじって検証するのは、やっぱり楽しいですね。それでわ。

{kind=link}