Contents

こんにちわ、あひるです🐤

史上最高値の更新が続く「金(ゴールド)」。世界経済の先行き不安や、各国の中央銀行が金を買い増す「脱ドル化」の流れもあって、ここ数年あらためて注目が集まっています。

とくに、戦争や紛争といった地政学リスクで株式市場が不安定になる局面では、金が買われやすい傾向があります。古くから「有事の金」という格言があるように、株や通貨が大きく揺れるときの“逃げ場”として、資産の一部に金を組み込んでおく分散戦略が見直されているんですね。

ただ、いざ金を持とうと思うと「結局、どうやって買うのが正解なの?」で手が止まる人が多いはず。金の買い方は実はひとつではなく、現物地金・純金積立・金ETF・金投信・金CFDと複数あり、それぞれ最低金額・手数料・NISA対応・リスクが違います。

この記事では、その5つの買い方を一枚のマップに整理し、「目的別にどれを選べばいいか」を初心者の方にも分かるようにまとめました。まずは、いま金がどんな水準にあるのかを実際の価格で見てみましょう。

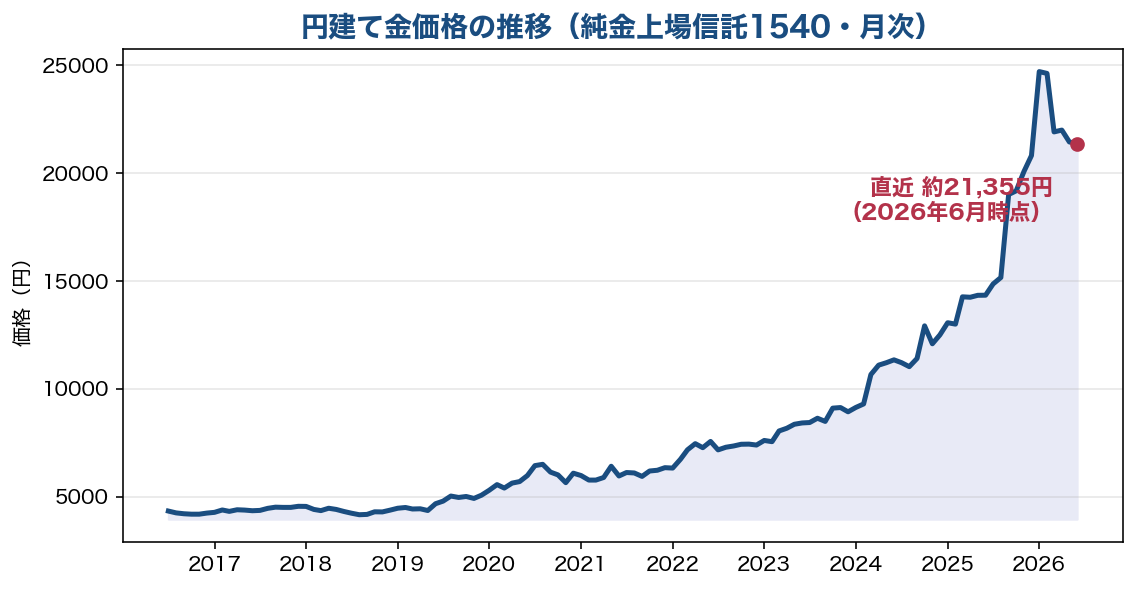

▲円建て金ETF(純金上場信託1540)の価格推移と現在値(出典:Yahoo Finance)

円建ての金価格(純金上場信託1540)は、ここ数年で大きく水準を切り上げ、過去最高値の圏内で推移しています。値動きは決して小さくないので、「いつ買うか」を当てにいくより、自分の目的に合った方法で少しずつ持つ発想が向いている資産だと感じます。

この記事で分かること

・金の買い方は大きく5つ。それぞれのコスト・最低金額・NISA対応の違い

・長期の資産形成に向く方法と、短期向けの方法の見分け方

・「現物で持ちたい」「少額で手軽に」など目的別のおすすめ

それでは、Let’s go!!

金の買い方は大きく5つ(まずは全体マップ)

金への投資というと「延べ棒を買う」イメージがあるかもしれませんが、実際にはもっと手軽な方法も含めて大きく5つに整理できます。まずは一覧で全体像をつかみましょう。

| 買い方 | 最低金額の目安 | コスト感 | NISA | 保管の手間 | 向いている人 |

|---|---|---|---|---|---|

| 現物地金(金貨・インゴット) | 数千円〜(小さいバー/コイン) | 購入手数料+売買スプレッド | × | 自分で保管 or 預け | 現物を手元に持ちたい |

| 純金積立 | 1,000円〜 | 年1.6〜2.5%+スプレッド | × | 運営会社に預託 | コツコツ現物を貯めたい |

| 金ETF(例:1540 など) | 数百〜数千円/口 | 信託報酬(低め) | ◎成長投資枠 | 不要 | 低コスト・手軽・NISA重視 |

| 金投信(純金ファンド系) | 100円〜 | 信託報酬 | ◎成長投資枠 | 不要 | 少額・自動積立・NISA |

| 金CFD | 証拠金 数万円〜 | 取引手数料0+スプレッド/金利 | × | 不要 | 短期で値動きを取る上級者 |

ここからは、5つそれぞれの中身を順番に見ていきます。

①現物地金(金貨・インゴット)

もっともイメージしやすいのが、金そのものを現物で買う方法です。地金商(田中貴金属・三菱マテリアルなど)やコイン販売店で、インゴット(延べ棒)や金貨を購入します。

- メリット:金という現物資産そのものを手元に持てる。価値がゼロになる心配がなく、「実物を持っている安心感」がある。

- デメリット:購入手数料・売買スプレッドに加え、少額だと「バーチャージ」が割高になりがち。盗難・保管のリスクもあり、NISAは使えません。

まとまった資産を現物で持ちたい人向けで、少額でコツコツ始めたい人には次の純金積立やETF・投信のほうが向いています。

②純金積立(毎月コツコツ現物を貯める)

純金積立は、毎月一定額で金を買い付けて少しずつ現物を貯めていく方法です。証券会社や地金商で申し込め、月1,000円程度から始められます。買うタイミングを分散できる(ドルコスト平均法)のが利点です。

注意したいのはコスト。購入手数料(おおむね年1.6〜2.5%)に加え、売るときのスプレッド(買値と売値の差)が実質リターンを削ります。「コツコツ買えるけれど、手数料もコツコツかかる」と言われるのはこのためですね。

各社の手数料比較や「純金積立はおすすめしない・やめとけ」と言われる理由、5年積立シミュレーションでETFとどちらが有利だったかは、別記事で詳しく検証しています。純金積立を検討中の方はこちらもどうぞ。

③金ETF・④金投信(NISA・少額・低コスト)

いま、初心者がもっとも始めやすいのが金ETFと金投信(純金ファンド系)です。証券口座で株や投資信託と同じように売買でき、現物の保管が要りません。

- 金ETF(例:純金上場信託1540 など):株式と同じようにリアルタイムで売買できる。信託報酬が低めなのが魅力。

- 金投信(三菱UFJ純金ファンド/SBI・iシェアーズ ゴールド など):100円から自動積立しやすい。毎月コツコツ派に向く。

どちらもNISAの成長投資枠に対応している商品があり、少額・保管不要・低コストで金を持てます。「まず手軽に、分散先として金を少し持ちたい」という人には、いちばん始めやすい選択肢ですね。

私自身はネット証券に口座があるので、金はETFや投資信託で持つほうが手軽だと感じています。たとえば松井証券なら、金の投資信託を100円から、NISAの成長投資枠でも買えるので、「少額で金を試してみたい」人には始めやすいと思います。

※松井証券の広告(PR)。商品の購入は内容をご確認のうえご自身の判断で。

⑤金CFD(短期・レバレッジ向け)

最後は金CFD。証拠金を預け、金価格の差額(値動き)だけを取引する方法です。ここまでの①〜④とは性格がまったく違い、キーワードになるのが「レバレッジ」です。

レバレッジって、そもそも何なの?むずかしそう…

ざっくり言うと“てこ”のことだよ🐤 預けたお金(証拠金)を担保に、その何倍もの金額を取引できる仕組みなんだ。たとえば証拠金5万円で「レバレッジ10倍」なら、50万円分の金を売買できるイメージ。少ない資金で大きく動かせる反面、損益も同じ倍率で膨らむから、まさに“諸刃の剣”なんだよね。

この特徴があるので、金CFDはメリットとデメリットがはっきり分かれます。両方を並べて見てみましょう。

こうして並べると、金CFDは「短期で機動的に値動きを取りにいく」ための道具だと分かります。資金効率や売りから入れる柔軟さは魅力ですが、その裏返しでリスクも大きい。つまり、長期の資産形成が目的の初心者は、金ETF・金投信が基本。CFDは「相場観があり、短期の値動きを取りにいきたい上級者が、リスクを理解したうえで使う手段」と考えるのが安全です。当ブログとしても、長期でコツコツ派の方にCFDをおすすめするものではありません。

そのうえで、短期取引に関心があり取扱条件を確認したい方は、国内大手のDMM CFD(公式)などで、金(ゴールド)スポットの取引ルールや証拠金・リスクの説明を確認できます。

※DMM CFDの広告(PR)。CFDはレバレッジ取引であり元本を超える損失が生じる可能性があります。取引はリスクを十分理解のうえご自身の判断で。

目的別・金の買い方の選び方

5つの方法を、目的から逆引きで整理するとこうなります。自分がどれに当てはまるか確認してみてください。

- 長期・NISAでコツコツ資産形成したい → 金ETF/金投信

- とにかく少額・自動で積み立てたい → 金投信(100円〜)

- 現物を手元に持ちたい・実物で受け取りたい → 現物地金/純金積立

- コツコツ現物を貯めつつ会社も選びたい → 純金積立(手数料+スプレッドで比較)

- 短期で値動きを取りたい(上級者・余裕資金) → 金CFD(リスク理解が前提)

迷ったら、まずはNISA対応の金ETF・金投信を少額で——というのが、いちばんつまずきにくい入口だと思います。

まとめ:自分の目的に合った「持ち方」を選ぼう

金は値動きの大きい資産ですが、買い方を選べば少額からでも無理なく持てます。大切なのは「どの方法が一番か」ではなく、自分の目的(長期か短期か・現物か手軽さか)に合う持ち方を選ぶことです。

「では、金は資産全体の何%くらい持つのが良いのか?」という比率の話は、ポートフォリオに金を組み入れてバックテストした別記事で詳しく検証しています。あわせてどうぞ。

それでわ。

{kind=link}